大坏蛋 知识问答 2025-04-25 22:16:41 94 0

大坏蛋 知识问答 2025-04-25 22:16:41 94 0 并不是所有的查询记录都会影响车贷,比如说借款人自行查询征信报告是没有关系的,但如果是贷款机构是以信用卡审批、贷款审批等为由进行查询,那么就会影响车贷审批。毕竟能否成功办理车贷,主要看的就是借款人的还款能力,如果借款人的征信报告频繁被贷款机构查询,这就表示借款人目前自己紧张,且存在极高的“多头借贷”的嫌疑,为了规避借贷风险,银行一般都会拒贷处理。

如果你买车是按揭的,那么银行会查你的征信和审核各方面的信用。要通过了才能贷款给你,是没有风险的。

没有风险。

买车尤其是贷款买车,都要查一查本人的征信怎么样,如果本人征信不行,信誉不好是贷不出钱来的,所以买车尤其是贷款买车必须查征信。其实查一查本人的征信有好处,没有风险。最起码本人通过查征信知道了本人的征信情况,这是好事。

一般不是车商看的,一般是金融按揭分期业务看的,可能车商见的多了大概知道一点点。金融按揭不同银行要求不一样,不好说,有的银行3个月内征信查询次数过多会拒绝你贷款。有的银行查询次数不管,看你负债。有的银行看你逾期啊什么的。除非你征信有当期逾期或者呆账什么的,不然可以叫他们帮你看看能不能过。

车商查征信可能会透漏个人隐私信息

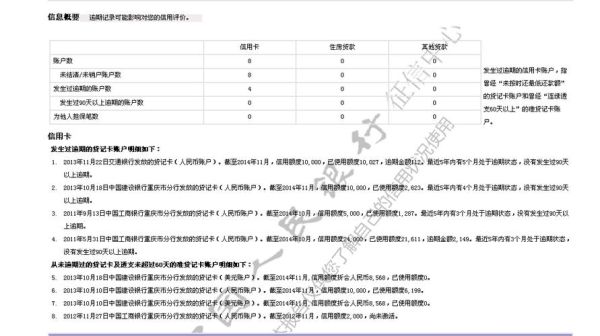

之所以会上征信,是因为客户在申请的时候会授权银行或汽车金融公司查询个人征信报告,而这就会在征信上形成以“贷款审批”名义的查询记录。

不过这类查询记录并不会对客户的个人信用造成很严重的不良影响。只是当这类记录太多的时候,会容易弄“花”征信。

当然,不只客户申请的时候会留有记录在征信上,之后还款的时候,具体的还款情况也会被详细记录在征信报告里。若是客户在还款的时候出现了逾期行为,那逾期情况也会被上报征信,在客户的征信报告里留下不良信用记录。而这类不良记录至少要保留五年的时间才可能被系统删除

到此,以上就是小编对于经常查证信对贷款买车有影响吗知乎的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。