大坏蛋 知识问答 2025-04-27 20:44:35 100 0

大坏蛋 知识问答 2025-04-27 20:44:35 100 0 车出过险后并不一定就会掉价,影响车辆价值的因素有很多。首先,出险后是否进行了及时和有效的修复是非常重要的因素。如果车辆经过专业修复并恢复原状,那么险情对车辆价值的影响就会减轻。

其次,车辆的年份、品牌、型号、里程数等也会影响价值。最后,市场需求和汽车行情也是影响车辆价值的重要因素。所以车辆出险后并不一定就会掉价,但需要综合考虑多方面因素。

连续五年出险,那会联系你这三年买保险的保费上浮。因为现在车险改革后,保险公司是看你三年内理赔记录,出险越多,保费就越贵。成正比的。这个买任何一家公司都一样的,这个出险多次,他们保险公司的无赔系数是一样的。而自主定价系数是按照保险公司自己规定的。所以现在保险公司报价都不一样。

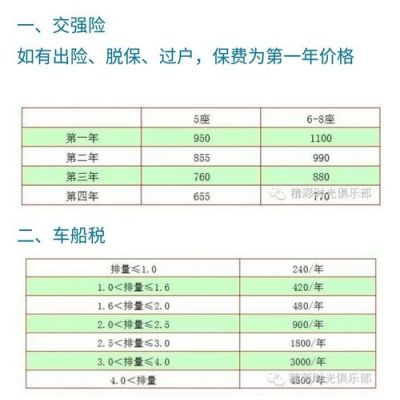

一、交强险

出险一次对交强险保费最多只有3成的上浮(比如说今年是30%优惠,出一次险则明年不优惠)。对于普通6座以下的家轿,交强险新车保费为950元,出险一次最高会有285元的上浮。

二、商业险

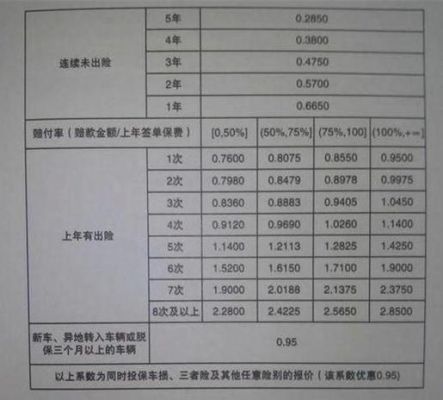

如果是3年以上旧车而且连续3年没出过险,那今年的保费会按标准保费的52.25%出单。其它情况:

1、如果上年未出险,今年保费是按标准保费的57%出单;

2、上年出一次险,今年保费是按标准保费的要66.5%出单;

3、上年出两次险,今年保费会按标准保费95%出单;以此类推,出3次险是104.5%出单;

4、次险是123.5%;5次险是142.5%;6次及以上是171%。

例如:车是去年的新车,那么去年的保费就是按标准保费的95%出单的。假设第一年没出过险,第二年打过57%折后的保费是6348.5元。假设第一年出过一次险,那保费就会是7406.5元,出过两次险保费就是10580元。

答案是交强险有出险,对下一年有影响的是交强险,商业险不受影响。交强险和商业险是相对独立的两个车险产品,交强险有出险,下一年度续保时,无法使用“无赔款优待系数”,下一年交强险保费是950元。而商业险无出险,续保时仍能使用“无赔款优待系数”,保险费基本不变。

如果是交强险,第一年出险,第二年购买为标准保费,第二年未出险,第三年购买优惠10%。

汽车在第三年续保交强险时,具体的收费标准遵循费率浮动原则,即第三年续保时交强险保费是与上一年度车辆发生道路交通安全违法行为或者道路交通事故的情况相联系的。

以5座的汽车为例,三年内如果没有发生任何一起交通违规或理赔事故,那么第三年续保交强险保费就会优惠20%,一般的家庭用车保费就是760元。相反,如果三年内发生过两起及以上的交通违规或理赔事件,那么交强险保费就会上浮10%,也就是1045元。如果三年内发生过一起人员伤亡类的交通理赔事故,那么第三年续保交强险时,保费会上调30%,为1235元。

到此,以上就是小编对于出过险影响几年保费的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。