大坏蛋 知识问答 2025-04-28 15:47:55 119 0

大坏蛋 知识问答 2025-04-28 15:47:55 119 0 影响贷款,坐火车,等等。

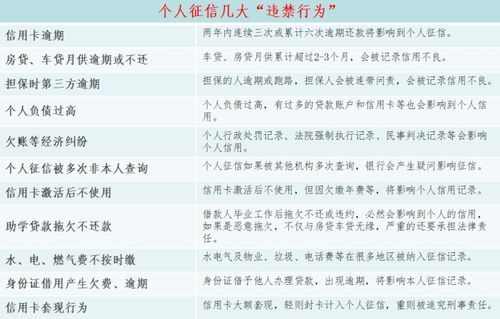

不良信息(例如:逾期、呆账等)自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽的还款记录)、逾期信息。

征信修复的新规为可以立即修复征信:

1、非恶意欠款造成

除了借款本金以外的费用,如年费、息费、手续费等而导致的逾期。有的甚至注销信用卡的时候才被告知已经在该项费用逾期多次。

2、银行方面造成的

3、第三方还款失败造成

1、通过报纸、广播、电视、网络等其他方式曝光。

2、限制在发展和改革部门办理投资项目审批、核准和备案。

3、限制在国土、房地产管理部门办理产权转移、权属变更等手续。

4、限制在住建部门办理工程项目规划审批。

5、限制开展工程招投标业务。

6、限制在金融机构贷款、办理信用卡。

7、限制在工商行政管理部门办理工商登记。

8、限制发行公司债券。

【1】新版征信上线之后,征信更新频率是按照T+1上报的,即隔天更新一次,与旧版一个月上报一次相比,更新速度更快了,能够更好记录用户的信贷情况。

【2】夫妻双方作为共同借款人,比如说夫妻双方贷款买房,会体现在两方征信中,不再只由主贷人背负负债。

【3】个人征信中的不良信息,如逾期、呆账等,自终止之日起保留5年,且记录更详尽,即使是销户了依然会有相关记录。

【4】新版个人征信中记录的分期时间、分期金额,都被算入负债,记录的更加细化了。

【5】完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。且配偶信息较完整,如姓名,证件类型、证件号码、工作单位和联系电话,个人近几年详尽的居住信息都记录在册。

八个规定如下:1.第一章总则第一条为维护金融稳定,防范和降低商业银行的信用风险,促进个人信贷业务的发展,保障个人信用信息的安全和合法使用,根据《中华人民共和国中国人民银行法》等有关法律规定,制定本办法。

2.第二条中国人民银行负责组织商业银行建立个人信用信息基础数据库以下简称个人信用数据库,并负责设立征信服务中心,承担个人信用数据库的日常运行和管理。

3.第三条个人信用数据库采集、整理、保存个人信用信息,为商业银行和个人提供信用报告查询服务,为货币政策制定、金融监管和法律、法规规定的其他用途提供有关信息服务。

4.第四条本办法所称个人信用信息包括个人基本信息、个人信贷交易信息以及反映个人信用状况的其他信息。前款所称个人基本信息是指自然人身份识别信息、职业和居住地址等信息;个人信贷交易信息是指商业银行提供的自然人在个人贷款、贷记卡、准贷记卡、担保等信用活动中形成的交易记录;反映个人信用状况的其他信息是指除信贷交易信息之外的反映个人信用状况的相关信息。

5.第五条中国人民银行、商业银行及其工作人员应当为在工作中知悉的个人信用信息保密。第二章报送和整理第六条商业银行应当遵守中国人民银行发布的个人信用数据库标准及其有关要求,准确、完整、及时地向个人信用数据库报送个人信用信息。

6.第七条商业银行不得向未经信贷征信主管部门批准建立或变相建立的个人信用信息基础数据库提供个人信用信息。

7.第八条征信服务中心应当建立完善的规章制度和采取先进的技术手段确保个人信用信息安全。第九条征信服务中心根据生成信用报告的需要,对商业银行报送的个人信用信息进行客观整理、保存,不得擅自更改原始数据。

8.第十条征信服务中心认为有关商业银行报送的信息可疑时,应当按有关规定的程序及时向该商业银行发出复核通知。

到此,以上就是小编对于新版征信对企业影响大吗的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。