大坏蛋 知识问答 2025-04-29 04:07:47 115 0

大坏蛋 知识问答 2025-04-29 04:07:47 115 0 累计逾期次数是指个人或公司在一定时间范围内逾期未归还借款或未按时支付义务的总次数。这个指标用于评估借款人的还款能力和信用状况。

较高的累计逾期次数可能提示借款人存在还款风险,可能影响其未来的借贷申请和信用评级。

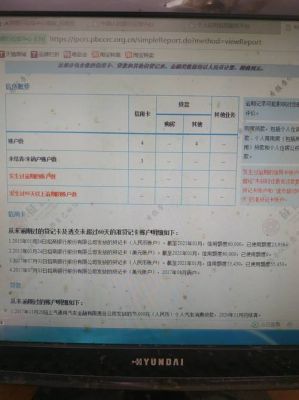

累计逾期次数是一个累计数,只要逾期 1 次,它就累加 1 次,每个账单日出以后,没有还款则就是1次逾期。

不良记录并没有次数规定,所以不是说要逾期达到多少次才算不良记录,而是只要征信上有逾期记录,就算只有一次那也是不良记录。

不过逾期次数能反应不良记录的严重程度,一般要是有连续3次逾期,或者是共同的逾期次数达到6次,说明征信严重不良。而如果只是偶尔一两次逾期,还清了还是不会有太大的影响的。

正常来说,一般四次逾期要看中间间隔长短,一般机构要求不允许连三累六。即连续3次逾期,累计6次逾期。还有就是审批的硬查询次数(包括贷款申请,信用卡申请,保前审查等)

个人征信逾期记录有4次逾期影响还挺大的,连3累6的会你变成征信的黑户。连3是连续超过3个月的逾期,累6就是累计6次的逾期。所以,你要尽快还款,你已经逾期4次了,很接近征信黑名单了,到时候你买房,贷款都会收到影响的。

希望我的回答对你有所帮助。

个人征信记录,有4欠逾期记录,如果这4次逾期,时间都不太长,事后很快弥补,对个人经后经济活动,影响不是很大的。如果4次逾期时间较长,经银行多次催收,依然不归还债务……。这种情况,对个人经后经济活动,影响及大。一旦银行依法起诉,法院又依法将你例入“黑名单”。不仅影响你经营活动,你出门坐火车、坐飞机乃至个人消费,都要受到影响。

很大,征信报告提现的出来,会影响你办理信用卡贷款业务

征信逾期数次数不能按超过几次没有大问题这个说法。征信报告反映了企业或个人在银行申请贷款是否按期还款或者信用卡使用情况的信用程度。一般分为30天以内,60天以内,90天以上等。一般在30天以内算作不是恶意拖欠,一般不影响信用记录。超过91天,一般是算作恶意拖欠了。当然,逾期次数也反映了其一定的信用程度。

在银行或者其他金融机构,申请贷款时都要求提供征信报告,具体关于在征信报告方面的要求,各家机构也不尽相同。一般2次以内没有恶意拖欠行为问题都不大。如果有一次恶意拖欠行为就难了。

3年内

连续逾期6次,用户需要将逾期的欠款全部还清,然后从还清之日算起,逾期记录会在征信中保留5年,5年以后逾期记录才会自动删除。而用户没有还清逾期的欠款,则逾期记录会一直保留,这样逾期记录会直接变成征信污点,用户后续无法办理任何信贷业务。

五年内。超过五年的就不显示了。不过一般两年以上影响就不大了。

到此,以上就是小编对于累计逾期次数由何时算起的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。