大坏蛋 知识问答 2025-04-27 05:13:33 117 0

大坏蛋 知识问答 2025-04-27 05:13:33 117 0 征信报告不能打多次。

因为根据相关法律规定,征信报告的查询需要获得个人授权,授权范围是有限的。

一般情况下,征信报告每年可以免费查询一次,超过次数需要支付查询费用。

如果频繁查询,可能会对个人征信记录造成不良影响,因此不建议频繁查询征信报告。

个人在日常生活中应该注意保护个人隐私和信息安全。

同时,合法规避信用风险也是必要的。

可以通过及时处理信用卡账单、贷款等,保证按时还款,不拖欠,维护良好信用记录。

此外,也可以通过合理分散风险、择优选择信用产品等方式,规避信用风险。

中国人民银行征信中心对个人征信报告打印次数没有限制。

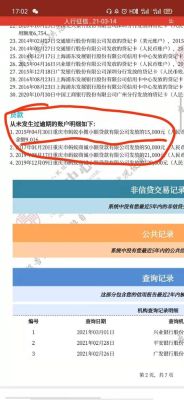

不过,从2014年6月3日起,征信中心出台新规定:允许每人每年可以对个人征信免费查询两次,第3次后按每次收25元的服务费。 另外,个人征信报告不宜查询太多次,一年最好不要超过6次,否则会影响个人信用度,尤其征信查询次数多,但是名下没有成功申请到的信用卡、贷款,银行会认定个人资信不良。

征信查询次数一年不能超过6次。用户每年有1=2次免费查询次数,超过免费次数就要收费查询。征信查询原因又分为“贷后管理”,“信用卡审批”,“贷款审批”,后两种影响比较大,如果出现次数过多,表示用户正在到处申请贷款、信用卡,不是财务状况糟糕就是想以贷还贷,总之无法保证还款能力,会影响后续贷款审核结果。

别人叫用户测额度有风险。对于银行来说,信用信息中查询记录太多的人负债高,风险很大,所以基本不贷款,为了避免频繁查询,建议不要轻易查询贷款金额,现在很多银行都可以算出预售额度,比如中国银行和农行,当取号时,会反映预授权额度。

没有什么影响,出来额度了,就已经查你征信了

这个没有什么影响,只是查询了一次征信,会有查询记录,因为京东金条查额度会上征信,平台会查看客户的征信报告上面有没有逾期记录,也好确定要不要授予客户授信额度,以及能够授予多少额度,查京东金条的额度以后,会在征信上留下查询记录。

如果客户查询额度以后,京东金条并没有授予客户额度,这就是客户的资质暂时还不符合借款要求的原因,客户可以从以下几点出发,可以提高获得额度的几率。

1、保持良好的信用记录;

2、降低自身负债率;

3、提高自己的收入;

4、完成实名认证;

5、在京东上面多使用业务;

6、上传能够证明自己财力的资料。

京东金条的额度是系统审核以后授予的,系统审核客户资质的时间并不固定,所以客户暂时没有额度的话也不用太着急。成功使用金条额度以后,客户就要记得按时还款,尽量避免逾期给自己带来一系列不好的影响。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。