大坏蛋 知识问答 2025-04-27 08:48:05 99 0

大坏蛋 知识问答 2025-04-27 08:48:05 99 0 1、提高存款利率,意在回笼货币,减少市面上流通货币的数量,以此抑制通胀(货币超发是通胀一个重要原因)。

2、提高贷款利率,意在减少货币从银行的流出,减少贷款,抑制需求,以达到缓解通胀目的。

3、利率既是资源配置的结果,由市场供求关系所决定;同时利率也是宏观调控的一个重要内容。从微观层面看,利率市场化能够优化资源配置;从宏观调控角度看,利率市场化以后,并不是要一放了之,还是要根据逆周期调控的需要和宏观调控的整体取向,对利率进行调控。扩展资料:通货膨胀风险的表现:1、在通货膨胀时期,存款利率通常会相应提高,从而直接加大银行的筹资成本。2、在通货膨胀情况下,物价普遍上涨,社会经济运行秩序混乱,企业生产经营的外部条件恶化,证券市场也难免深受其害,所以购买力风险是难以回避的。3、在通货膨胀条件下,随着商品价格的上涨,证券价格也会上涨,投资者的货币收入有所增加,会使他们忽视通货膨胀风险的存在,并产生一种货币幻觉。

4、由于货币贬值,货币购买力水平下降,投资者的实际收益不仅没有增加,反而有所减少。

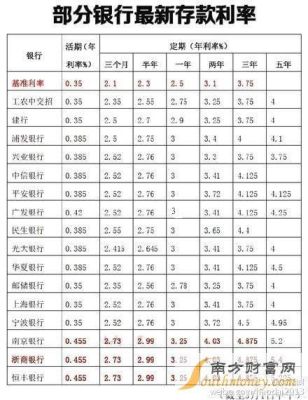

存款利率上调时,银行按日计算,实行计算日利率的方式。

具体来说:1. 利率上调时,银行按日计算,实行计算日利率的方式。

2. 这是因为银行为了更加灵活地控制资金和满足客户需求,通常采用计算日利率的方式,根据存款时间和存款金额来计算实际利息。

3. 同时需要注意的是,计算日利率通常是参考“365天年化利率”来计算的,具体实现方式可以通过银行官方网站或者咨询银行工作人员来获取更准确的信息。

定期储蓄存款在存期内遇有利率调整,仍按存入日公告的定期储蓄存款利率计付利息,不分段计息。

活期储蓄存款在存期内遇有利率调整,按结息日公告的活期储蓄存款利率计付利息。

全部支取活期储蓄存款,按清户日公告的活期储蓄存款利率计付息。

利率上调存款按照逐年计算,每个季度结束后计一次利息。

具体解释如下:1.对于存款利率的上调,银行会按照逐年计算,每个季度结束后再次计算利息。

2.这是因为银行利率上调的标准是根据一年期存款基准利率进行浮动计算的,所以每个季度结束后需要重新计算利息,确保存款利息跟上基准利率的上涨。

3.银行上调存款利率是应对通货膨胀、货币超发等情况的一种措施,因为存款利率的上升可以提高存款的吸引力,鼓励人们增加储蓄,减少货币过多的流通,对于稳定经济和调控通胀有着积极的作用。

按照之前银行约定的利率算。

按照《储蓄管理条例》第二十六条:定期储蓄存款在存期内遇有利率调整,按存单开户日挂牌公告相应的定期储蓄存款利率计付利息。

利率的下降可能是由多种因素决定的,包括货币政策、经济形势、政府政策等。具体来说,2022年5月14日前后利率下降的原因可能包括以下几个方面:

央行货币政策调整:央行可能会通过调整利率来控制货币供应量,降低通货膨胀率。如果央行认为经济过热,通货膨胀率过高,可能会提高利率来减少货币供应量;反之,如果央行认为经济过冷,通货膨胀率过低,可能会降低利率来增加货币供应量。

经济形势变化:利率与经济形势密切相关。如果经济增长放缓,企业盈利下滑,可能会导致利率下降以刺激投资和消费。相反,如果经济增长过快,通货膨胀率过高,可能会导致利率上升以控制通货膨胀。

政府政策影响:政府可能会通过各种政策手段来控制利率。例如,政府可能会实行财政紧缩政策,减少政府支出,从而降低利率。另外,政府还可能会实行房地产调控政策,控制房地产市场过热,从而降低利率。

需要注意的是,利率下降的原因非常复杂,可能涉及到多个因素。因此,对于某个特定时间点(如2022年5月14日)利率下降的原因,需要结合当时的经济形势和政策环境进行综合分析。

到此,以上就是小编对于利率变动对通货膨胀的影响的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。