大坏蛋 知识问答 2025-04-27 02:07:53 87 0

大坏蛋 知识问答 2025-04-27 02:07:53 87 0 1、无法低息贷款车、房

去银行申请房贷、车贷时,首先看的就是个人征信报告,花呗现在也是接入了央行征信的,占用我们个人的总授信。

新用户最长免息30天,年化利率最低7.2%

如果不小心使用花呗造成了不良的后果,那么就会记录在征信报告上,导致我们申请不了信用卡,最严重的话是无法办理贷款买房。

之前有银行就因为房贷额度比较紧张,发出过这样的通知“征信报告上显示有消费类贷款的,无论结清未结清均无法贷款”。

2、出行受到影响

当个人征信受到影响之后,想来一场说走就走的旅行,那是不可能的,因为征信不良,不能正常的通行,上高速,车辆将被暂扣! 坐飞机,无法购票!

3、面试不通过

现在许多的大型企事业单位或者是金融机构,都开始对个人征信报告进行查询了。

如果在面试的过程中,发现求职者个人征信上存在问题,可能会影响录用。

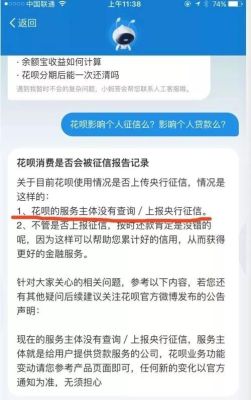

没有什么影响,就是看花呗上不上征信,有没有逾期

1、增加负债率

如果借款人频繁使用花呗的话,在花呗上的债务,都会在征信上有所体现,若是使用次数过多,将使得借款人的负债率增加,影响银行对借款人还款能力的判定。

2、影响信贷审批

花呗虽然是正规贷款,但是本质上来说,属于网络贷款。如果使用过多的话,借款人在申请其他贷款时,比如车贷、房贷,可能会起到一定的负面印象。必须要注意不要出现逾期的情况,哪怕逾期只有一天,也很有可能对用户的信贷审批产生负面的影响。

3、影响征信

个人用户在花呗的借款和逾期、违约信息,将会被上报至央行征信系统。这意味着如果出现上述行为,个人信用报告中会有显示,而信用报告是申请银行贷款的重要参考依据。

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。据此,一旦发生逾期,不良记录在欠款还清之日起5年后才会被删除

使用花呗借呗进行消费和还款行为,会对个人征信产生影响。具体影响如下:

1. 征信记录:花呗借呗的使用和还款情况会被记录在个人信用报告中,成为个人信用历史的一部分。

2. 信用评分:根据花呗借呗的使用情况,个人的信用评分会有所变化。如果按时还款并保持良好的使用习惯,有利于提高信用评分,反之则可能降低信用评分。

3. 信用额度:借呗使用和还款情况也会影响到个人的信用额度。如果还款良好,可能会获得更高的信用额度;反之,则可能受到限制或降低信用额度。

4. 信用审批:当个人申请其他贷款或信用卡时,信用机构会参考个人的征信记录,包括花呗借呗的使用情况,对申请进行审批决策。

到此,以上就是小编对于征信影响用花呗吗知乎的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。