大坏蛋 知识问答 2025-04-26 08:21:31 142 0

大坏蛋 知识问答 2025-04-26 08:21:31 142 0 收入证明和征信是两回事,收入证明是能显示借款人的还款能力,而征信是信用卡以及贷款的还款记录,两者是没有影响的。办理房贷需要准备的资料:

借款人和配偶的身份证原件及复印件;

借款人夫妻双方户口本原件及复印件;

婚姻状况证明;

购房协议书正本;

房价30%或以上预付款收据原件及复印件;

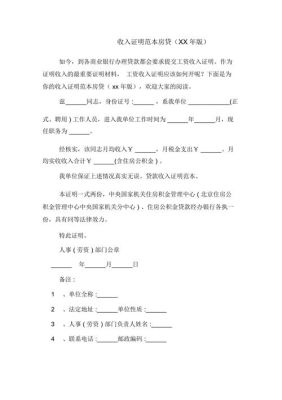

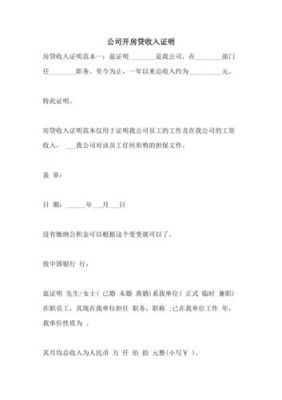

收入证明;

银行流水;

学历证明;

银行存单;

贷款已经审批,中介公司的公积金专员告诉你,可能放款时会有复审(需确认)。

2.如果下家单位给续上公积金,保证公积金不断缴,也没有问题。

3.真的出现问题,有一个特殊审批流程,只要补缴_上,中介公司的公积金专员是有办法解决的,就是麻烦点儿。

天朝的游戏规则有点儿复杂,不知道为什么换工作公积金就一定会断缴。

贴点儿更详细的

住房公积金借款申请人须满足上述条件外,其住房公积金缴存情况须同时满足以下三个条件之一:

1、购买政府部门审批的政策性住房的借款申请人,原则上应建立住房公积金账户12个月(含)以上,申请贷款前6个月应足额

2、购买非政策性住房的借款申请人,原则上申请贷款前12个月应足额连续缴存住房公积金,且申请贷款时处于缴存状态。

3、借款申请人为在职期间缴存住房公秒下一个,离退休职工。

首先要看你的贷款申请走到了哪个环节,以房贷为例。

1,贷款申请暂未发生,也就是也提交贷款申请审批资料,这个时候离职,会影响审批,因为银行需要你提供收入或在职证明。

2,贷款手续已提交,这个时候银行内部走审批,过程中可能会回访公司。假如此时你不在公司,可能会有影响,当然你也可以跟公司的人交待一下,接到银行电话时为你证明就行。

3,贷款申请已提交,回访已结束。那一点影响都没有。

如有帮助请采纳,谢谢。

会有影响。无论是申请人申请个人信用贷款还是抵押贷款,几乎所有的小贷公司都要求申请人提供近三个月的银行流水和工作证明。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。