大坏蛋 知识问答 2025-04-29 15:02:31 109 0

大坏蛋 知识问答 2025-04-29 15:02:31 109 0 是的,LPR(贷款市场报价利率)等额本息还款方式也适用。LPR是中国银行间同业拆借市场上,商业银行之间互借的利率水平,作为贷款利率的参考。等额本息还款方式是指在贷款期限内每月偿还等额的本金和利息,因此无论采用何种贷款利率,包括LPR,都可以选择等额本息还款方式。

等额本金和LPR之间没有冲突。

1.等额本金是指还款方式的一种,每个月按照固定的本金还贷,利息则根据剩余贷款额逐月变化。

2.LPR(贷款市场报价利率)是指与储备比率为零的金融机构之间的贷款利率。

3.等额本金和LPR之间没有冲突,因为它们是两种不同的概念,互相独立。

等额本金只是一种还款方式,LPR是银行对于贷款的利率定价基准,两者并不影响彼此。

您好,等额本金和LPR并没有直接冲突。等额本金是指每期还款金额相同,但其中本金部分逐期递减,因此每期还款所付利息逐月减少。而LPR是指银行的贷款利率基准,调整LPR不会影响等额本金还款方式。不过,选择按照LPR计算贷款利率的贷款产品会导致还款金额的变化,因为LPR在不同时间会有所波动。

因此,如果选择等额本金还款方式,无需考虑LPR的变化,而如果选择按照LPR计算贷款利率的产品,则需要根据LPR的实际情况来确定每期还款金额。

Lpr是贷款市场报价利率,是每月浮动的。不论是选择等额本息还是等额本金均实行Lpr利率。当前Lpr5年利率是4.3%,1年利率是3.65%。

lpr主要是针对利率的,跟等额本息和等额本金没有关系。也就是说,不论是等额本金还是等额本息,都是有lpr的。

您好,LPR是贷款市场报价利率(Loan Prime Rate)的缩写,它是中国人民银行发布的一种参考利率,用于指导商业银行贷款利率的定价。LPR是基于银行间同业拆借利率形成的,每月公布一次。

LPR对于房贷来说,是一个浮动利率,具体月供的计算需要考虑以下几个因素:

1. 贷款金额:月供的计算首先要确定贷款的总金额。

2. 贷款期限:贷款的期限决定了还款的时间长度,一般以月为单位。

3. LPR浮动倍数:银行会根据个人信用情况、贷款利率浮动倍数等因素来确定实际的贷款利率。

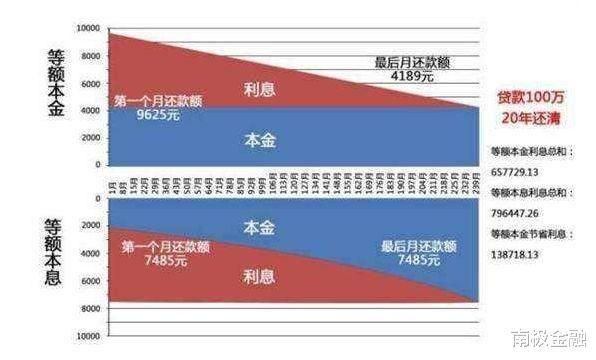

4. 还款方式:还款方式有等额本息还款和等额本金还款两种,选择不同的还款方式会影响月供的计算结果。

在具体计算月供时,可以使用以下公式:

等额本息还款方式下的月供计算公式:

月供 = 贷款金额 × 月利率 × (1 + 月利率)的贷款期限次方 ÷ [(1 + 月利率)的贷款期限次方 - 1]

等额本金还款方式下的月供计算公式:

LPR是指贷款市场报价利率,是银行贷款利率的基准。银行根据LPR计算出每月还款利息,再加上本金分摊到每个月的还款中,就得到了每月的还款额。

具体计算公式为:每月还款额=(贷款本金×月利率×(1+月利率)^还款月数)÷((1+月利率)^还款月数-1)。其中,月利率= LPR/12,还款月数=贷款期限×12。因此,LPR对于贷款月供的计算非常重要,银行会根据LPR的变化来调整贷款利率,进而影响月供的大小。

到此,以上就是小编对于lpr对等额本息的影响的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。