大坏蛋 知识问答 2025-04-26 19:10:54 399 0

大坏蛋 知识问答 2025-04-26 19:10:54 399 0 (一)信用社方面的原因

1.前几年,社会信用环境不太好,社会信用意识淡薄,一些信用社存在一定的“惧贷”心理,影响了其贷款发放的积极性。

2.在管理上,联社对信用社发放贷款责任的规定过于苛刻,过分强调贷款责任,致使信用社没有主动发放贷款的积极性。

3.信用联社在降低金融风险过程中,多侧重收贷收息、清收一逾两呆、存款增长等指标考核,忽视了提高贷款增量对降低不良资产的主要作用。在对信用社主任的考核中,只以收贷收息尤其是清收一逾两呆作为重要指标考核,而未将贷款发放纳入考核体系。这就造成信用社主任对有指标考核的投入精力去做,对不考核的放置一边,致使贷款发放无人重视。

4.一些信用社对合作制办社原则认识不足,自身定位不准确,对支持“三农”认识不足,行动不积极。一些信用社没有充分认识到支持农村、农业、农民的市场空间非常广阔,不去开发培育,认为该市场不发达,“三农”贷款尤其是农户贷款数额小、麻烦大、回报少,农业贷款周期长、见效慢,所以贷款不积极。

(二)贷款户方面的原因

1.一些农户思想守旧,小农经济、自给自足意识浓,缺乏经济眼光和市场意识。

2.一些农户金融意识差,对国家现在的产业政策、金融知识知之甚少,不知如何借助外界力量把握时机,发展壮大自己,申请贷款不主动。

3.对办理贷款的程序缺乏正确的认识,当被调查经济、经营情况或要求出具有关借款手续及抵押物品手续时,往往不能很好配合。

4.思想不切实际,好高骛远。不是根据自己的实际情况和对市场的准确、全面权衡后决定贷多贷少,提出的贷款要求不切实际,因而难以得到满足,与信用社达不成协议。

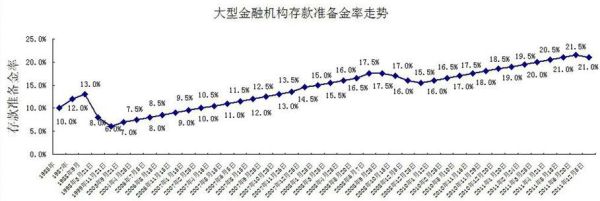

决定货币乘数的几个主要因数是: 1、存款准备金率。它决定了商业银行最高贷款额不能超过总存款额*(1-存款准备金率);

这是央行对货币的回收。

2、存贷差。存贷差越大,银行放贷越积极,能够承受的风险越大。

3、宏观经济形势。宏观经济形式越好,违约率和潜在违约率越低,银行贷款越积极。

4、贷款利率。贷款利率越低,愿意贷款的企业越多,银行越容易放贷。

上述三条如果存在问题,货币将在银行沉淀。 5、金融安全。金融越安全,人们越愿意将货币存入银行。

6、通货膨胀。通货膨胀越低,人们越容易将货币存入银行。

决定货币乘数的主要因素有三个:

现金比率、超额准备金比率、法定存款准备金率。

现金比率=流通中现金/存款

超额准备金比率=超额准备金/存款

法定存款准备金率=法定存款准备金/存款

因为货币乘数=(1+ 现金比率)/(现金比率+超额准备金比率+法定存款准备金率)

两者一样。

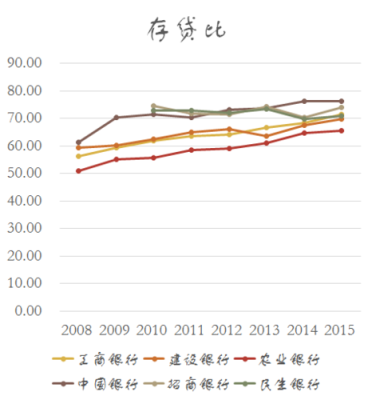

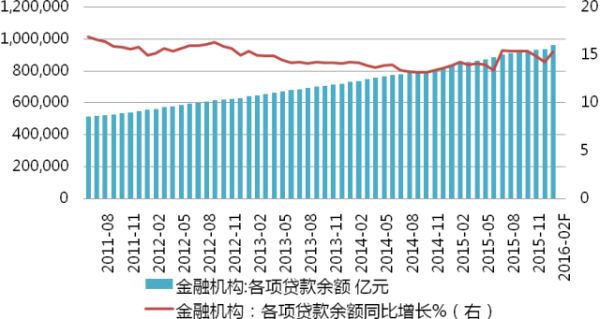

贷存比,即银行资产负债表中的贷款资产占存款负债的比例,又称存贷比。

比如:银行业去年底的贷存比已经超过130%而接近140%,这意味着,银行业每有100元钱存款,就会贷出接近140元。通常情况下,贷存比为50%,既至少有50%的存款转化为贷款,这是商业银行的盈亏平衡点,低于50%,就有可能发生亏损。在其他因素不变的情况下,贷存比越高表明银行资产使用效率和盈利能力越强,更高的利润率来自于增加贷款利息收入或减少存款利息支出。

到此,以上就是小编对于影响存贷比例的因素有哪些的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。