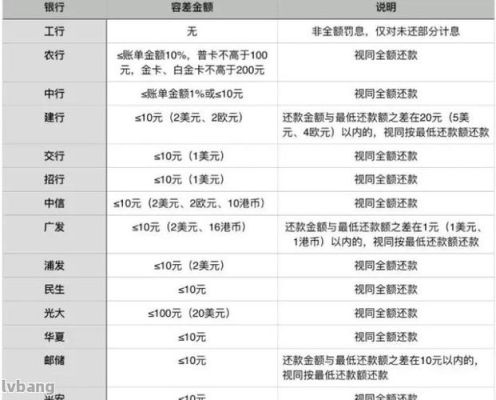

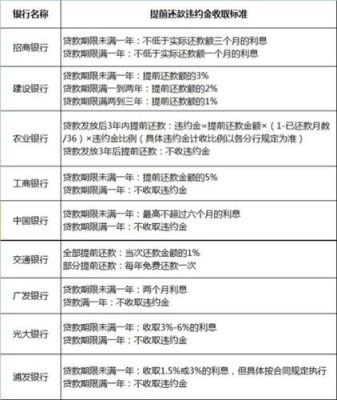

大坏蛋 知识问答 2025-04-25 07:20:44 125 0

大坏蛋 知识问答 2025-04-25 07:20:44 125 0 所有银行的提前还款计算方法一样。

提前还款就是归还本金。提前还款有两种形式,提前部分还款或者提前全部还清。

提前还清计算方法就是归还剩余本金和当月利息,按照银行的账单归还。

提前部分还款就是归还部分本金。然后根据剩余的本金和剩余的时间(月份)重新计算月供。

缩短年限总利息更低,我建议采取缩短年限的方式。因为房贷是以本金余额为基数进行计息,因此剩的贷款越少,每期应还的利息越少,同时剩余期数越少,则总利息越少。

缩短年限方式每月减少的本金多于减少每期还款额方式,因此,未来时点的余额要少于减少每期还款额的方式,未来每期要还的利息也更少;同时剩余期数更少,总利息更会少于减少每期还款额的方式。

举个直观点的栗子,等额本金的还款方式下:减少每期还款额的级数:100+20,100+19,100+18,……,100+2,100+1。

缩短年限的级数:200+20,200+18,……,200+4,200+2。可以看出,两种方式的总利息大约相差近1倍。当然,如果题主有好的投资渠道,利率要高过房贷利率的,那就是另一回事了。

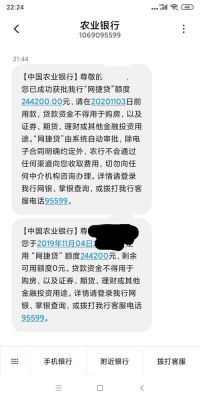

房贷提前结清,预约到两个月后,当月已扣,还款总金额没变的原因如下

等额本息贷款,提前还款其中一部分后,后面每月的还款金额减少了,但还款年限不变。 等额本息贷款提前还贷,实际上就是把剩余本金作为新的贷款总额,剩余还款期数作为总还款期数,再和正常贷款一样重新计算即可。 等额本金还款法每月还款额的计算公式如下:每月归还本金=贷款金额/ 还款月数。每月支付利息=(本金—累计已还本金)×月利率。

到此,以上就是小编对于提前还款影响每月还款吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。