大坏蛋 知识问答 2025-04-25 16:32:01 99 0

大坏蛋 知识问答 2025-04-25 16:32:01 99 0 征信报告只要没有不良信用记录,打印几页都是正常的,页数多,说明征信当事人信贷业务较多,比如说经常使用信用卡,或者经常申请贷款。现在的征信报告会详细记录征信当事人近五年内的交易记录,只要有信贷业务,往往打出来的页数就会比较多,但页数多,不代表着征信花。

如果是正常使用信用卡,每个月按时还款,留下的信用记录对征信当事人是有利的,这说明当事人的履约情况良好,还款能力稳定,还款意愿强,这样的人都申请贷款,贷款机构审核更为快速,更愿意放款。

反而征信空白的人,或者征信记录特别少的人,贷款机构没办法从征信上判断其还款意愿和还款能力,审核更为严格,放款更为谨慎。

不算多,征信记录报告一般数十页到上百页不等。

第一,只要不是不良信用记录,信用调查报告再多页都是正常的。大量的页面表明个人有很多信贷业务,例如经常使用信用卡或经常向金融机构申请贷款。

第二,今天的征信报告具体描述了近五年个人的交易情况。打印的页数随着信贷业务的增加而增加。大多数页面并不代表信用调查不佳。

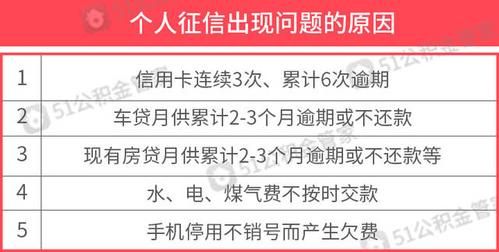

第三,如果征信报告的页数太多,但都是按时还款的记录,不会产生不利影响。 征信报告页数过多,存在大量逾期记录,属于不良征信,对个人用户来说非常不利,因为不良征信无法申请征信业务,恢复征信时间比较长。

第四,在信用卡正常使用、每月还款的前提下,个人信用记录良好,说明个人偿债能力稳定,业绩良好,还款意愿强。在以后的贷款申请中,金融机构更容易通过。相反,对于没有征信或记录很少的,金融机构无法根据数据进行判断,因此会更加严格和谨慎。

第五,除了贷款数量,关键是看每个人的资产实力和收入水平。 如果每个人的资产实力都很强,比如有很多套商品房,收入也很高,而且收入可以覆盖所有贷款,即使贷款比例再高,也不会有多少影响

一般正常人是2~3页9页确实有点多。

是否有影响不是仅仅只看征信报告页数的,具体看相关记录反映的用户负债情况和还款情况。

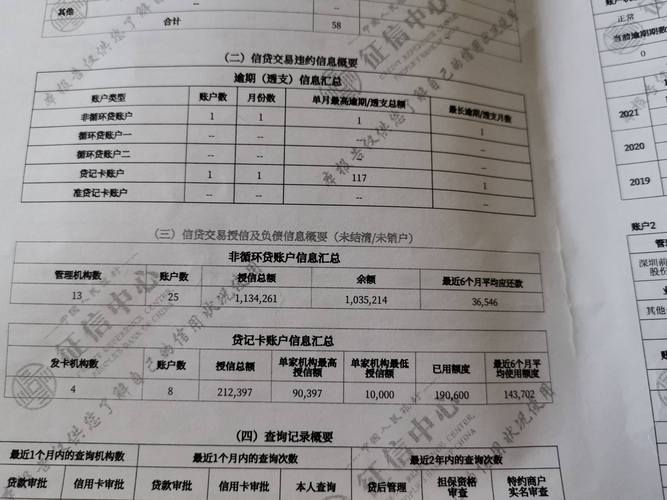

举个例子,用户申请借呗,相关的借款记录都是每条上传的,并非是合并上传的,那么在反复借用过程中,这些记录都会体现出来,有些用户单单是借呗就有几十条甚至上百条,自然打印出来的话页数也就多,但是不能直接判断用户就负债高,征信不好了。

20多页是一个比较常见的范围,没有什么丢人的。如果一个人的信用历史较为丰富,信用卡、贷款、担保等方面的记录会更多,征信报告的页数也会相应增多。同时,征信报告的页数不一定代表质量的高低,关键在于其中的信息是否准确及完整,以及对个人信用状况的分析是否客观和科学。

算,说明你的征信已经花了

征信报告21页当然算多了。说明你的借贷记录和你的查询次数特别多,所以上这个记录也多。但是只要不产生逾期,这个都不受影响的。

征信只有一张,空白的说明是纯白户,一两张没有逾期的算是征信比较干净,页数多也不能代表征信差,可能是某张信用卡账户多,也可能是申请多、查询多,查询多了再办其他业务就不好办了,自己对号入座。

中心报告这个。页数没有具体规定,有些人是百货,就一张但是有些人可能页数就比较多,有十几张,甚至继续张,这些都是很正常的。不管具体有多少页,只要客户的征信没有预期。都是可以进行房贷,车贷的。贷款的时候看征信报告,主要是看是逾期,而不是看他具体有多少页。

到此,以上就是小编对于征信报告有10页影响贷款吗怎么办的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。