大坏蛋 知识问答 2025-04-28 18:19:03 95 0

大坏蛋 知识问答 2025-04-28 18:19:03 95 0 如果仅仅是频繁使用的话,那是一点影响都没有。而且,不仅没有影响,由于经常使用花呗,你的额度也会有所上升,这都是我亲身体会过得。除了这一情况之外,你频繁使用,也就意味着你频繁履行信用,所以你的芝麻信用分也会有所上涨,这其实是有好处的。

要知道,支付宝的芝麻信用分,基本上和征信是属于同一个级别的。尤其是在你贷款的时候,甚至还需要你的芝麻信用分。不过,有一点是绝对不能触碰的,那就是“逾期”。说实话,只要你不逾期,基本上就不会影响你的征信。

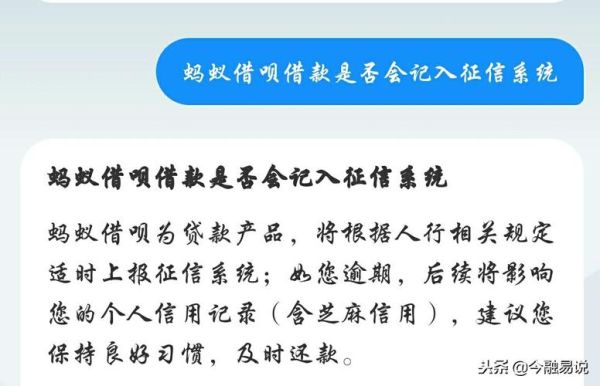

借呗用多了对征信是有影响的,如果您有逾期行为,将会上报征信,留下不良记录,会严重影响以后得贷款。如果您没有逾期行为,说明您很守信,并不会产生不良影响。

借呗每一笔借款都会上征信,正常使用不逾期一般不会有太大影响,但是,短期内频繁使用借呗,会导致你的征信记录很多,金融机构会认为你当前很缺钱,存在一定的风险,所以要贷款时很容易被拒之门外

不会上征信!逾期就会上征信

一般支付宝交易频繁,会出现如下情况:1、冻结支付宝;

2、支付宝需要重新提交实名认证;3、可能会被盗号的风险。扩展资料:

1、芝麻信用有五个维度评估而成,包括身份特质、履约能力、行为偏好、人脉关系、信誉历史。只要这五个维度评分高,芝麻分提升不成问题。

2、人脉关系:如果支付宝好友信用分都比较好的话,那么芝麻分也不会低,所以多加几个信用分高的好友,对提升很有帮助,平时可以多和好友互动,增加交流。

3、行为偏好:平时购物、消费、转账等活动的集中体现,使用频率多的话对信用分也有益处。

4、履约能力:是对现有资产的一种评估,比如平时是否及时缴纳了公积金、是否是有车一族、有房等证明自己经济能力的东西。所以如果有这些东西的话啊可以填上,增加自己信用分。

5、信用历史:是过往的信用记录,花呗、借呗及时还款,信用生活里面比如骑行、接机雨伞、充电宝等及时归还,养成良好的信用习惯。

6、身份特质;说白了就是能证明自己身份的信息,比如上班族,完整填写你的工作单位,学生填写你的学生证,这些都是芝麻提分的重要依据。

支付宝频繁的使用,只要是正常的使用,对你的信用是有好处的。并没有什么不好的影响。如果你的使用频繁,是灰色产业链,那就不行了。

这个不一定的,你如果总是借了还,还了借, 短时间繁忙操作,会判定你不需要借款,而且利息也会受到影响。 提高借呗额度可以从几个方面入手:

1、完善个人信息 现在每个月的6号更新一次芝麻分,用户可以随时查看分数情况,在详情里面可以增加资料,多了一个+号,点进去可以补充学历、学籍、单位邮箱、车辆信息、Linkedin,对提高分数有帮助【信息补全的好处】。

2、借助银行卡 如果办理了银行信用卡,那么尽量多绑定支付,关联信用卡的数量越多、信用额度越高、通过支付宝等还款越频繁,对借呗的提升帮助就越大。

3、多理财、多存钱 钱,在家里还是在银行,芝麻都不会知道,但是如果你把钱放到余额宝、招财宝等,既能理财,也能让借呗知道你的财富,增加借呗的额度,因为支付宝知道你还的起。

4、购物消费是王道 使用本人的账户多多消费,充钱到支付宝,使用余额付款,尽量少退款退货,避免纠纷投诉,遇到不合适的协商处理,不要经常给卖家差评中评,支付宝会从消费的金额,退换货的记录,与店家的交谈次数与时间来影响你的借呗额度。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。