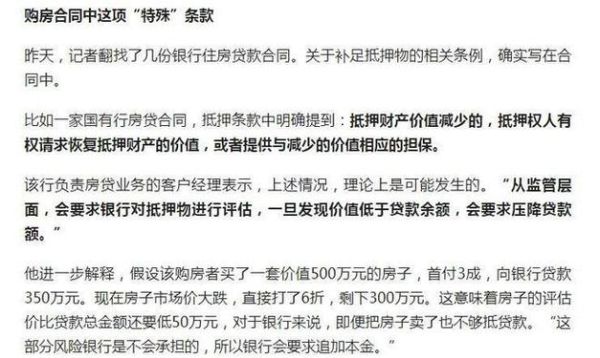

大坏蛋 知识问答 2025-04-27 08:59:22 104 0

大坏蛋 知识问答 2025-04-27 08:59:22 104 0 信用贷款面临着一系列的风险,目前表现最突出的就是“借名贷款”带来的风险,如何防范化解“借名贷款”带来的风险,成了当前迫切需要解决的问题。

这些“借名贷款”一旦实际用款人丧失偿债能力,就会形成贷款风险,严重影响了农村信用社发放小额信用贷款的积极性,甚至导致部分信用社产生不同程度的“惧贷”心理。当前通过“三项整治”活动,发现多数信用社不同程度地出现了“借名贷款”,如何从源头防范“借名贷款”风险。

如何防范冒借名贷款风险

1、调整贷款品种,优化贷款结构。农户小额信用贷款应该逐渐向“夫妻证”、“工资本”、“公务员担保”等贷款转化,这些贷款品种可以规避“借名贷款”。

2、适当提高贷款限额,合理确定贷款期限。协调有关单位部门,给农户办理财产产权证明,用这些有效的产权证明作为担保抵押,提高贷款限额。科学合理确定借款人收入实现的时间,与本次贷款期限及还款金额相匹配。

3、加大贷前调查、宣传力度,提高贷户法律意识。临柜经办人员把握好贷款发放关。

4、能否发现“借名贷款”,相关的临柜人员责任也重大。在“借名贷款”的风险防范上,应该建立一套行之有效的临柜人员责任追究制度。

5、通过面谈防范“借名贷款”。一线临柜经办人员通过延长和增加与贷户的面谈时间和次数,利用谈话技巧,从中判断是不是“借名贷款”。

6、增加多道防线防范“借名贷款”。实行柜面面签承诺书,承诺该贷款不是借给他人使用,是自己使用。发放贷款全部实行转账发放,贷款直接转入贷户的账户上,确保贷款是本贷户自己支配使用。

一、法人代表和公司介绍

1、由于法人代表公司贷款,所以会询问姓名、从业时间、主要股东有哪些、股东股份情况、财务负责人等内容。

2、公司情况介绍。公司的性质(有限责任公司、私营独资、合伙企业),公司成立时间注册资本、主营业务、行业地位、主要供货商和客户、主要合同、是否有法律纠纷。

二、还款能力

不管是个人还是企业,必须拥有足够的还款能力才可以,银行面谈也会重点询问这些内容。

问题主要有这些:还款主要资金来源、第二资金来源、现金流情况、收益情况、利润情况、资本总额、担保人情况。

三、抵押物

一般的企业贷款,都需要提供抵押物才可以办理,部分信用或其他类型抵押则不用,面谈的时候也不会问抵押物的问题。

关于抵押物的问题有这些,可以提供的抵押物有哪些、抵押品在哪里、是否容易损毁、使用抵押物需要什么许可、怎么评估价值、个人资产是否用来担保。

四、客户和银行之间关系

对,就是先面签,然后再交首付,先通过之后贷款就基本没有什么问题,只有这样才能做到万无一失,以免付完首付面签不通过贷款,下不来就麻烦了

特别是买二手房,必须要先面签

一手房的话比较好一些,只要征信没有问题,基本都能顺利办下贷款来

到此,以上就是小编对于贷款面谈有什么影响吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。