大坏蛋 知识问答 2025-04-27 01:23:26 101 0

大坏蛋 知识问答 2025-04-27 01:23:26 101 0 绝大多数银行都会把近半年征信查询次数超过6次,认定为频繁查询,当然贷后管理的查询不算,这是正常的业务。

如果一个人近期征信报告上有多家金融机构查询记录,就证明客户这段时间内,在各家银行申请相关的信贷产品。

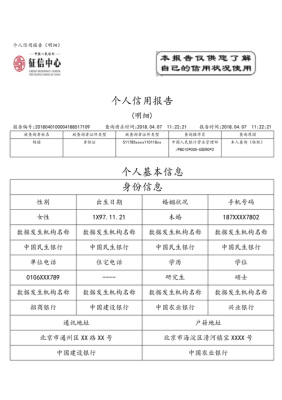

一般来说,只要我们向金融机构申请信贷产品,金融机构就会根据我们的授权,查询我们的征信记录,记录上包括查询机构、查询日期、查询原因等。

正常情况下算一次查询。

如果是同一家银行同样的信用卡,只是操作失误申请了两次,这种情况肯定是算一次。

如果是同一家银行不同的信用卡产品,正常也会查询一次,除非是资质非常好,一家银行同时获批两张信用卡,如果资质一般,正常是不容易获批两张信用卡,如果获批那也有可能额度不会很高。

所以不建议总是查询自己的征信,这种影响非常大。原来拿到一份征信先看逾期和负债,现在拿到一份征信先要看查询多不多。

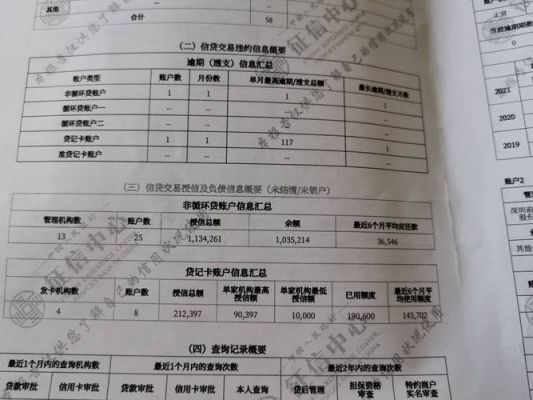

同一个机构,连续查征信算几次查询记录,主要得看机构的规定,有的是查几次就算几次,有的是看产品,同一产品在一定期限内是只算一次。

不过一般正规机构也不会频繁查询征信,大多是在客户申请的时候,会以“贷款审批”或“信用卡审批”的名义查询,以及之后可能会为了贷后管理而查询征信。

理论上来说是可以查询无数次的。但是征信报告查询次数过多,容易将征信弄花。一个月贷款审批查询记录、信用卡审批查询记录超过5次,基本上就属于征信查询过于频繁了。而贷后管理查询征信报告,则不会对用户的征信产生影响。

总的来说,征信报告查询次数过多是有不利影响的,但也不能完全不查,个人用户一年查2次是比较稳妥的。

到此,以上就是小编对于征信报告里查询几次影响贷款吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。