大坏蛋 知识问答 2025-04-25 16:00:46 144 0

大坏蛋 知识问答 2025-04-25 16:00:46 144 0 可以这么说吧,很多贷款平台是没有宽限期的,还款日是最后还款期限,当然要是当天没还上第二天也是可以还的。借款人把钱存到还款卡里由系统进行扣款回收贷款,有多少钱扣多少钱,直到把当期欠款全部扣完。

虽说贷款没有当天还第二天还上了,但因为已经超过了还款日再还款的,属于没有在规定期限内还款,会被贷款平台记为逾期还款。如果贷款平台有接入央行征信系统,借款人的征信就保不住了。

按照新版征信规定,贷款机构要在T+1日把采集的逾期数据上报到征信系统,第二天再还款是没有缓冲期的,只要逾期就会在征信上留下不良记录,还清了也得要5年才会恢复征信。

在银行头天办理贷款成功的情况下,那么要按照贷款合同还款,第2天是不能还款的,第2天还款的话属于提前还款,是需要向银行申请的。

央行要求T+1,就是今天给放了贷款,第二天就要上传征信系统但很多时候做不到,一般银行会选择月底集中上传具体显示到信用报告上,估计最长要一个多月肯定是上征信的,这个毋庸置疑

需要分情况,房贷在自动扣款,扣款帐户余额不足,次天又立即存钱到扣款帐户中,需通知银行方面进行再次扣款: 存款前扣款:扣款失败,记录入违约; 存钱后扣款:扣款成功,不算违约。

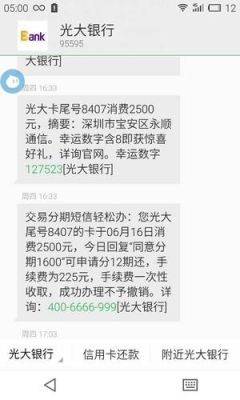

房贷 也被称为房屋抵押贷款。房贷,是由购房者向银行填报房屋抵押贷款的申请,并提供合法文件如身份证、收入证明、房屋买卖合同、担保书等所规定必须提交的证明文件,银行经过审查合格,向购房者承诺发放贷款,并根据购房者提供的房屋买卖合同和银行与购房者所订立的抵押贷款合同,办理房地产抵押登记和公证,银行在合同规定的期限内把所贷出的资金直接划入售房单位在该行的帐户上。信用卡逾期六天的话,是上了征信的,如果不是长期一直逾期,而是纯属忘记的话,虽然上了征信,但是整体影响不大的,楼主现在要做的首先就是立刻把欠款还上,同时致电银行表示自己并非有意不还款,而是忘记了,因为如果不还款的话,你的欠款每天都会产生万分之五利息和违约金,一直越滚越大,而且你的征信记录上的逾期记录还会增加,直到你还清欠款为止。

楼主后期一定要注意保护好自己的征信,因为这个逾期记录会在你的征信上从你还清欠款开始存在五年,五年内如果没有新的逾期记录产生就会被覆盖掉,如果又有逾期记录就会等到你还清重新开始计算五年,如果你的征信上有逾期记录,对你后期的申请信用卡,申请银行的各种贷款包括其他各种查看个人的征信的活动来说都是有不好的影响的。

至于会不会被拉入黑名单,这个偶尔逾期一次并马上跟银行解释清楚一般是不会的,那种经常逾期不还或者经常大额套现的人才会更容易被银行拉入黑名单,具体情况要具体分析。

另外补充一下容时容差。所谓的容时容差是指银行允许持卡人在信用卡的还款金额和还款时间上有一定的弹性,就是为了防止像楼主这样不是恶意还款因为忘记或其他原因而影响征信记录的。容差就是银行允许你在还款的时候有一定的误差范围,比如你的还款金额是10000,但是你还了9995元,差了5元没还,有些银行(大部分银行的卡都有,除了工行以前发行的信用卡,具体可以打电话咨询银行客服)一般都是默认你全额还款了,容时就是银行允许你在还款日之后一定时间内不算逾期。比如你7号是还款日,你9号还款银行也默认你是按时还款,一般商业银行的容时时限是3天,四大行除工行外是2天,工行18年之前发行的信用卡大部分没有容时容差,宇宙行就是这么任性。

到此,以上就是小编对于次日还贷款影响征信么吗的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。