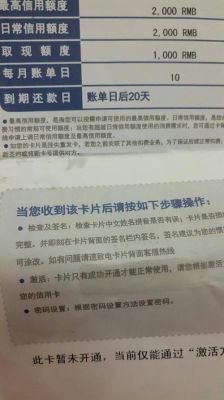

大坏蛋 知识问答 2025-04-27 01:10:51 182 0

大坏蛋 知识问答 2025-04-27 01:10:51 182 0 只要是正常的银行卡都可以办理etc的,并没有什么限制

一般情况下可以销户的 除非是有贷款合同消掉货的状态

不能注销的3种原因;

1、有绑定第三方业务的账户必须提前解除绑定,否则就不能被注销。

2、概括来说就是:等级为“一卡通”的普通卡,账户余额为零,两年内没有使用该卡主动发起任何交易,没有关联Ⅱ类户或“一闪通”、信用卡、贷款、保险,也不是住房公积金卡、企业年金卡和社保卡,持卡人没有持有或正在申请招行的信用卡。

3、为保障客户用卡权益不受影响,请持有符合上述条件的“一卡通”普通卡的持卡人尽快确认是否仍需使用该账户,若希望继续使用该账户,请务必于7月15日前对卡片进行启用处理,只要通过招行柜面、手机银行、自助设备等渠道任意办理一笔存取现或转账交易,或者在任意商户发生一笔刷卡消费即可。

银行卡在以下情况下不能销户:

首先有绑定第三方业务的账户必须提前解除绑定

有些银行卡绑定了一些第三方功能,如绑定了股票账户、开通了银行理财产品的账户、开通了手机银行的银行卡、开通了网络银行的银行卡,开通了基金投资的银行卡、绑定ETC账户的银行卡、开通了代发工资功能的银行卡,在绑定的功能没有解绑前不能销卡,有的可以现场解绑就可以,有的要提前一天解绑才可以销卡。有的虽然不影响你销卡,但是销卡会遇到一些麻烦,所以也建议绑定解除后再销卡。

其次是扣费账户绑定的银行卡也要先解除以后再销卡

我们现在很多扣费都不用上门缴费,而是通过网银或者手机app进行各种缴费,比如扣社保、扣电视费、扣水费、扣电费、扣物业费、扣取暖费,这些扣费账户,有的是可以随时更换银行卡的,有的是每一次可以用不同的银行卡,但是有的是固定一张银行卡的,那么你就最好解绑这些功能以后再销卡。

其三你的收费收款银行卡最好等所有的收益结束以后再销卡

有的银行卡你赋予了它一些收益或者收益权功能,如固定收取房租预留的银行卡、收取稿费预留的银行卡、收取自媒体收益的银行卡、网店交易有收款卡、支付宝和微信收款的银行卡,以及绑定住房公积金的银行卡、绑定保险受益人账号的银行卡,这些具有收益权性质的银行卡,最好等你的收益权结束或者更改银行卡账号信息以后再销卡。

其四贷款账号的银行卡要等到贷款结清之后才能销卡

如果你有银行贷款,不管是房贷、车贷还是消费信贷,在贷款存续期不能销卡,只有你的贷款全部结清或者更换银行贷款还款账号以后,才可以注销或者销卡,否则银行不会给你销卡。

其五是欠费的银行卡要还清欠费以后才能销卡

虽说是建行邀请升级白金卡,但归根银行还是要审批的,由于不需要提供额外的财力收入证明,建行会主要参考楼主的单位性质、社保、公积金、个税、个人信用,用卡情况等这些信息,在与你之前办卡没有大区别的前提下,额度有所提升的可能性不大。反之,额度可能会有所增长呢

年费方面,一般建行有洗车功能的都是汽车卡,年费是200元一年,不能通过交易一定笔数减免,不过除洗车外,他还有免费道路救援、积分换油这些权益,挺实用

而ETC功能信用卡,年费大多是每年交易3笔(金额不限)就可以免年费了

新办的白金应该是建行的全球支付信用卡,每年交易10笔(金额不限)就可以免年费

这卡的主要权益是说境外用卡有全币种功能,所有外币交易都是人民币入账,而且也免收货币兑换手续费,留着挺好。

到此,以上就是小编对于房贷卡绑定etc有影响吗安全吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。