大坏蛋 知识问答 2025-04-26 07:04:11 140 0

大坏蛋 知识问答 2025-04-26 07:04:11 140 0 有影响

lpr对等额本金有影响的。关联点在于,用户的房贷选择等额本息或者等额本金还款,产生的房贷总利息会不同。同时,用户的最终房贷利率,与LPR、最终所加的基点有关。

基点数越小,用户的房贷利率就越低,从而不管选择何种还款方式,贷款利息都会比较少

是的,LPR(贷款市场报价利率)等额本息还款方式也适用。LPR是中国银行间同业拆借市场上,商业银行之间互借的利率水平,作为贷款利率的参考。等额本息还款方式是指在贷款期限内每月偿还等额的本金和利息,因此无论采用何种贷款利率,包括LPR,都可以选择等额本息还款方式。

LPR是房贷利率,等额本息与等额本金是房贷还款方式,它们之间是互不影响的。唯一的关联点在于,用户的房贷选择等额本息或者等额本金还款,产生的房贷总利息会不同。同时,用户的最终房贷利率,与LPR、最终所加的基点有关。

基点数越小,用户的房贷利率就越低,从而不管选择何种还款方式,贷款利息都会比较少

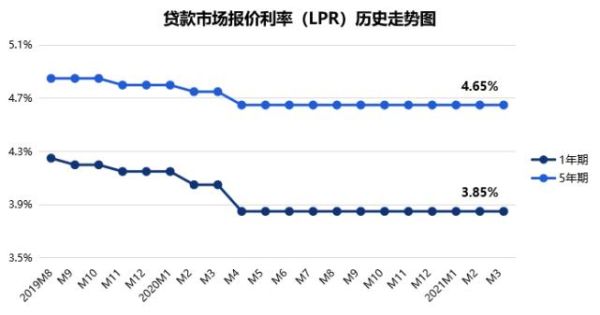

LPR浮动利率形式相对划算一些。2020年1月公布的LPR为4.8%,2-3月为4.75%,4月至今为4.65%,换了之后可以减少月供。且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的。

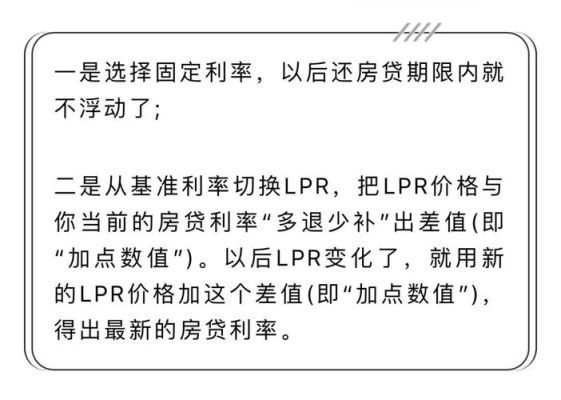

根据“中国人民银行公告〔2019〕第30号”,对于存量贷款,有二种方式选择,一是直接选择固定利率,个人住房贷款转换后利率水平应等于原合同最近的执行利率水平;二是选择LPR浮动利率形式,按照“贷款市场报价利率(LPR)加浮动点数”计算,LPR是可变的,浮动的点是不变的。

LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率4.8%(五年期以上)为基础的,很明显,判断未来5年期以上LPR比4.8%高,就可选择固定利率;反之,如果判断未来LPR比4.8%低,就可选择转换成LPR。LPR每月20日公布一次。

到此,以上就是小编对于lpr利率对等额本息房贷影响的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。