大坏蛋 知识问答 2025-04-26 19:03:06 339 0

大坏蛋 知识问答 2025-04-26 19:03:06 339 0 不会提高的。车损险属于商业险种,买与不买,买多买少,都由车主自行决定。即便是这类险断保一年,再购买的话,也会按现行保费计算的,不会提高的。

1.车损险第一年让保险公司赔了三千,第二年保费增加多少?这里需要分交强险和商业险两方面来说明,所以这个问题不能给予直接明确的回答,但是,通过下面的解释,就可以得到具体了解。

2.自2003年1月1日车险条款、费率管理改革后,由于条款、费率由各保险公司自行制订,各家公司在不同时期的费率会有变化,各家保险公司之间的车险条款和费率存在着一些差别。即使是同一家公司,因地域因素的影响,在不同省份的车辆保险费率也存在着差别。

3.一般来讲,商业险车辆保险上年度理赔以后,下年度的保险就会受到影响,要嘛是减少优惠或者没有优惠,要嘛是调高承保的保费。

4.保险公司会根据全年保险理赔金额和保险理赔次数确定下年度车辆承保的保险费用标准。上年度理赔的次数和理赔的金额越多越高,下年度车辆承保的保险费用标准也越来越高。

5.所以建议以后如果有小的事故,像刮刮蹭蹭了,可以不报保险公司,等着再次出险时一起维修。

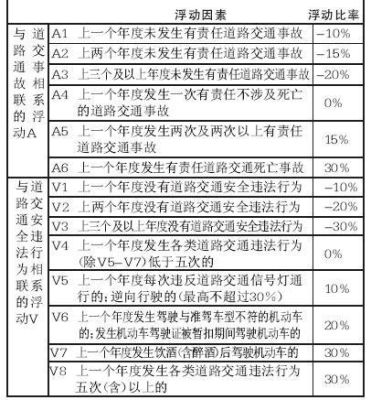

6.交强险费率浮动规定:上一年度发生一次有责任不涉及死亡的道路交通事故,浮动比率为0;发生二次及以上有责任不涉及死亡的道路交通事故,浮动比例为10%;上一年度发生有责任道路交通死亡事故,浮动比率为30%;全年没有保险理赔的,每年给予10%的优惠,最大可以优惠30%。

300元左右走车损险是会影响到下年保费的原因如下,目前保险公司在核算车主的下一年保费的重要的一个依据就是出险的次数和有没有出险,如果有出险的话,他的保费会在原基础上面多600块钱的样子,那你一个300块钱的事故完全可以自己自费解决这样更加划算

有影响。

对于一年理赔两次的,不会影响下一年的保费,还能享受到保险公司的优惠;三次理赔的,保费不打折;三次以上的,保费将上浮10%~20%;五次以上的,被“拒保”的可能性很大,这个各家保险公司可根据客户情况来定。在车险方面的浮动机制,与上一年度车主的保险理赔次数有关,但理赔次数并不等同于报案次数,如果报案、定损后车主不去赔付,依然不算理赔。

交强险第一年不出险第二年855元。出险后第二年950元。比如,车损险是按照被保险车辆的使用用途、车辆种类、座位数/吨位数/排量/功率、车辆使用年限所属档次查找固定保费和费率。其计算公式为基准保费 = 固定保费 + 保险金额 × 费率。

到此,以上就是小编对于车损险影响下一年的保费吗怎么办的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。