大坏蛋 知识问答 2025-04-27 00:03:52 110 0

大坏蛋 知识问答 2025-04-27 00:03:52 110 0 资本成本率是指公司用资费用与有效筹资额之间的比率,通常用百分比表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

资本成本率是企业为筹集和使用资本而支付的费用,通常包括债务资本成本和股权资本成本。在计算资本成本率时,企业需要考虑各种资本来源的权重以及各自的成本。

规定资本成本率的主要目的是为了更好地衡量企业的资本成本,从而为企业决策提供有用的信息。在实际应用中,资本成本率通常用于以下方面:

1. 评估投资项目的可行性:企业可以通过计算资本成本率来评估投资项目的可行性,如果投资项目的回报率高于资本成本率,那么这个项目是可行的。

2. 制定筹资计划:企业可以根据资本成本率来制定筹资计划,选择成本较低的筹资方式。

3. 评价企业绩效:通过比较企业的资本成本率和行业平均水平,企业可以评价自己的绩效,并采取相应的措施提高绩效。

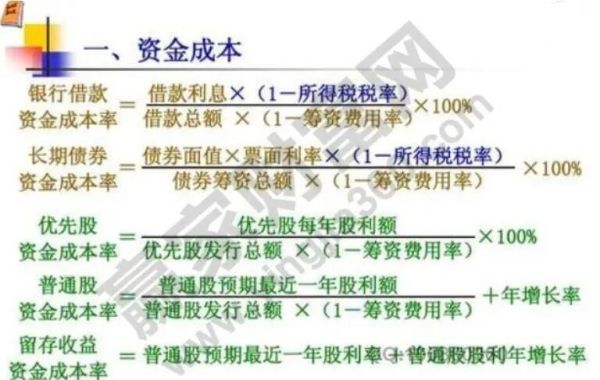

在计算综合资金成本时,可以采用以下公式:

综合资金成本 = (各种资金来源的成本 × 各种资金来源的权重)之和

其中,各种资金来源的权重通常根据资金来源在总资本中的比例来确定。

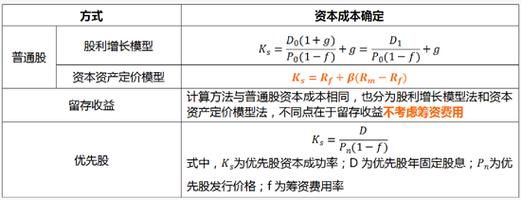

股权成本率意思是指股权资本成本÷股权资本总额,股权资本成本率应包括股东所要求的投资报酬率和股权筹资费用率两部分。

股权资本成本是投资者投资企业股权时所要求的收益率。估计股权资本成本的方法很多,国际上最常用的有红利增长模型、资本资产定价模型和套利定价模型等。是根据金融学理论计算出来的要求投资回报率。

一般对股权资本成本的认识存在两种观点:

1、企业为取得和使用这部分资金所花费的代价,包括筹资成本和使用该资金的成本。

2、股权资本成本是投资于某一项目或企业的机会成本。

股权资本成本确认的重要性有以下:

1、如实反映了企业的真实成本和真实收益

传统的理财学在计量资本成本时,只考虑了债权资本成本,没有考虑股权资本成本,这样做的结果就是虚减了企业成本。因此,确认股权资本成本是如实反映企业资产的真实成本。

2、有利于增强管理层的理性行为

股权资本成本的确认可以使管理层从可以“不计成本、随心所欲”地使用股权资本的错误认识中摆脱出来,从而有效避免管理层投资失误、重复投资、投资低效益等不符合股东利益最大化的行为,有利于提高资的利用程度并改善企业的经营业绩。

3、有利于管理层重视对股东的投资回报

企业资产中资本与负债的比例关系称为资本结构。一般在50%以内,较为安全;超过50%,就会有较大财务风险。

资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。广义的资本结构是指企业全部资本的构成及其比例关系。企业一定时期的资本可分为债务资本和股权资本,也可分为短期资本和长期资本。狭义的资本结构是指企业各种长期资本的构成及其比例关系,尤其是指长期债务资本与(长期)股权资本之间的构成及其比例关系。最佳资本结构便是使股东财富最大或股价最大的资本结构,亦即使公司资金成本最小的资本结构。资本结构是指企业各种资本的价值构成及其比例。企业融资结构,或称资本结构,反映的是企业债务与股权的比例关系,它在很大程度上决定着企业的偿债和再融资能力,决定着企业未来的盈利能力,是企业财务状况的一项重要指标。合理的融资结构可以降低融资成本,发挥财务杠杆的调节作用,使企业获得更大的自有资金收益率。

到此,以上就是小编对于股权的资本成本怎么算的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。