大坏蛋 知识问答 2025-04-29 18:42:18 121 0

大坏蛋 知识问答 2025-04-29 18:42:18 121 0 关于这个问题,长期股权投资合并是指将两个或多个公司的股权合并为一个新的公司,合并后的公司将拥有原公司的所有资产和负债。在合并后产生的新公司中,合并前的原公司成为了子公司或部门。

而非合并的长期股权投资则是指投资者持有另一家公司的股权,但该公司并未与投资者所在的公司合并。这种情况下,投资者只能获得被投资公司的股息和资本收益,而不能直接控制被投资公司。

因此,长期股权投资合并和非合并的区别在于,合并后的公司将成为新公司,而非合并的长期股权投资则只是拥有部分股权。同时,合并后的公司将产生更多的协同效应和经济规模优势,而非合并的长期股权投资则仅能享受被投资公司的收益。

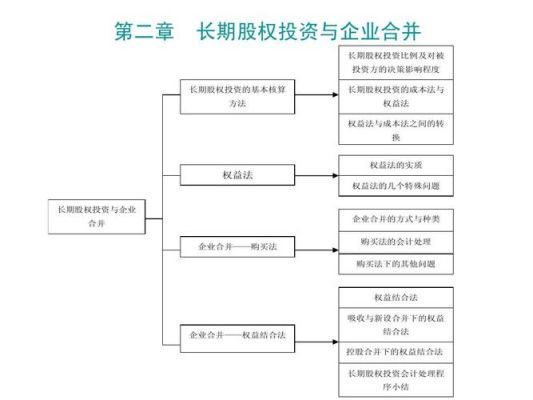

1.企业合并与非企业合并长期股权投资业务处理有何区别

1.

投资比率:长期股权投资在投资比率上没有限制,而企业合并有投资比例限制,一般在50%以上;

2.

在合并成本分配上不同:长期股权投资不涉及合并成本的分配,在企业合并中,只有吸收合并与创立合并才存在合并成本的分配问题;

3.

合并差额的处理不同。

长期股权投资的合并和非合并区别可以总结为以下三点:

1.股权投资的分类不同:长期股权投资的合并表示购买被投资公司超过50%的股权,而非合并则是指购买被投资公司小于50%的股权。 2.有效账务处理不同:合并的长期股权投资可以靠股权投资下记录有效的账务处理,而非合并的长期股权投资记录账务处理受到限制。 3.投资关系不同:合并的长期股权投资投资关系形成控制关系,而非合并则是投资关系不形成控制关系。

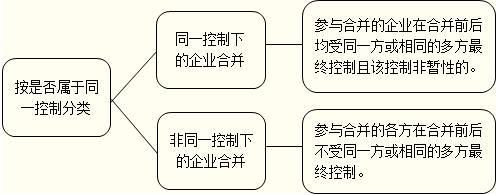

合并与非合并的主要区别是:是否对被合并企业形成控制,并形成一个报告主体。

控制与非控制对企业的长期股权投资核算影响较大。

(1)如果A公司没有子公司,则没有合并财务报表,只有个别财务报表,对吗?在这种情况下,长期股权投资是怎么记录在财务报表中的?

答:是的,没有子公司不需要编制合并报表。

由于A对B有30%的股权,形成重大影响,按权益法核算长期股权投资。对于B公司所有者权益发生变动的情况,A公司要按30%的份额相应调整长期股权投资的账面价值,如果由于B公司利润增加引起变化,对应科目调整投资收益,否则对应科目调整资本公积。

(2)如果A公司有子公司,就要编制合并财务报表,对吗?在这种情况下,对B公司的长期股权投资,在合并财务报表和个别财务报表上是如何记录的。

答:如果A公司有子公司,要编制合并财务报表。

如果B公司是A公司的子公司,在A公司个别报表中,该长期股权投资以成本法核算,即仅以投资时的成本反映该项长期股权投资。

在合并报表时,该项长期股权投资要由成本法改为权益法后,与子公司B的所有者权益份额相抵销,合并报表中的长期股权投资项目就不再含有对子公司投资形成的“长期股权投资”了,因为已经抵销掉了。

如果A公司有其它子公司,而对B公司的投资仍为30%,且无其它因素导致控制,则对B公司的投资仍按照具有重大影响情况下的权益法核算,同(1)中的处理。

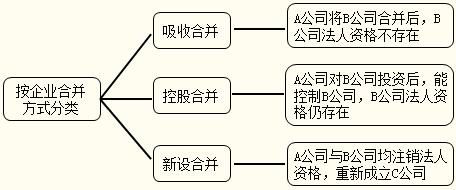

长期股权投资中合并对价就是吸收、新设或控股合并其他企业所支付的对价,这个对价可以是货币资金、非货币性资金等有价值的物品。支付的对象是被合并方原来的股东,因此这个交易本身是合并方和被合并方原股东之间的交易,和被购买方无关。

在长期股权投资里,关于入账价值的定义就是非同一控制下的企业合并,长期股权投资的入账价值就是付出对价的公允。同一控制的合并按照账面价值。对价(consideration)原本是英美合同法上的效力原则,其本意是为换取另一个人做某事的允诺。某人付出的不一定是金钱的代价,也许是购买某种允诺的代价。合同无对价无效。

从法律关系看,对价是一种等价有偿的允诺关系,某人允诺是为了换取另外一个人对允诺的承诺。从法经济学角度说,对价就是冲突双方处于帕累托最优状况时实现帕累托改进的条件。在平等个体之间法律关系冲突情况下,效率的解决只能通过平等个体之间的妥协关系来解决。在协调平等主体之间相互冲突的法律关系过程中,只要满足对价,自由让度并给予及时补偿而不使任何一方损失的条件,就能实现帕累托最优到帕累托改进的效率。对价从法律上看是一种等价有偿的允诺关系,而从经济学的角度说,对价就是利益冲突的双方处于各自利益最优状况的要约而又互不被对方接受时,通过两个或两个以上平等主体之间的妥协关系来解决这一冲突。换句话说,在两个以上平等主体之间由于经济利益调整导致法律关系冲突时,矛盾各方所作出的让步。这种让步也可以理解为是由于双方从强调自身利益出发而给对方造成的损失的一种补偿。

对价也是股权分置改革过程中涌现的新名词。所谓对价最早是英美合同法中的概念,指一方得到权利、权益、益处或是另一方换取对方承诺,所做的或所承诺的损失、所担负的责任或是牺牲。后来,对价的使用范围扩展到其他方面。目前,中国法律中还没有明确“对价”概念或相关规定。但在司法实践中,根据当事人取得的权利有无代价(对价),往往将合同分为有偿合同和无偿合同。有偿合同是交易关系,是双方财产的交换,是对价的交换;无偿合同不存在对价,不是财产的交换,是一方直接付出财产或劳务。而在股权分置改革过程中所用的对价,指的是非流通股股东为取得流通权,向流通股股东支付的相应的代价(对价)。对价可以采用股票、现金等其他共同认可的形式。

到此,以上就是小编对于同一控制下的企业合并长期股权投资的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。