大坏蛋 知识问答 2025-04-27 15:20:13 114 0

大坏蛋 知识问答 2025-04-27 15:20:13 114 0 一、交易对象不同

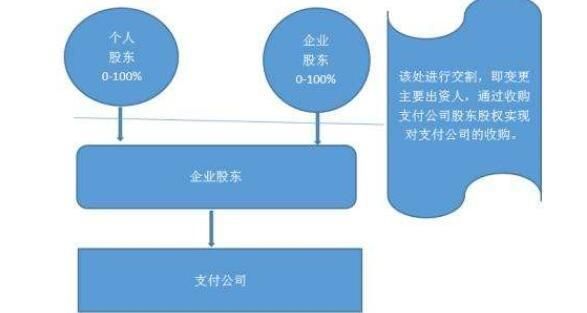

首先是这两种交易方式的交易对象不同。股权交易的对象是企业,也就是企业股东的股权转让,而不是房产。只是因为该企业拥有了某处房产,因此在收购该企业的同时,连带着买下了该房产。产权交易的是房产,房产交易中采取股权转让的前提是,该处房产的权利人是企业而非个人。

其次交易税费差异大,股权转让比产权交易税费少的多

最后是交易流程不同,股权转让通常先由中介提供房产市场价值对比报告以及产权调查等相关服务,确认该房产产权清晰可交易,并为双方斡旋议价商定初始的收购意向。产权交易相对来说简单些。从前期提供资讯开始,到实地看房,斡旋议价,再到后期签约过户,还贷按揭,申报税费,领证并办理房产交接手续等。专业的房产中介通常可以提供一条龙的交易服务。

目前,产权交易与股权交易两种交易形式在商业企业的资产重组中都已广泛运用。产权交易的方式可以是一次性的交易,也可以是分期购买。分期购买又可以分为单纯的分期购买与融资分期购买两种形式。融资分期购买又分为买方融资、卖方融资以及混合式融资三种形式。买方融资就是由资产重组中的购买者向银行或其他金融机构作产权抵押,由金融机构保证购买人向出售者按期付款。卖方融资则是由卖方向金融机构作产权抵押,由金融机构保证向出售者按期支付款项。收购方向银行支付了所有的款项后,从金融机构中获得产权。所谓混合式是指买卖双方长期往来,同时在一个金融机构中开设帐户,他们同时获得银行的担保,实现产权的交易。当然,买卖只是商业企业进行产权交易的一种形式,在实际经营中,还有所谓的承包式的产权转让,即通过将企业的财产进行承包经营,在一定期限过后,获得财产的所有权。此外,还有所谓的租赁式的产权转让,即通过一定时期的租赁经营,获得商业企业的产权。 股权重组则是在股份制的商业企业间进行。它有两种表现形式,一是控股式的重组,即通过控制目标企业相对多数股份,达到控制企业的目的。这类兼并活动并不涉及到企业的资产问题,它只是通过证券的交易机构实现股权的转移。另一种是吸股式的重组,即以一家商业企业为主体,吸收相关企业的股份,从而形成互为股东的关联性企业。 并没有什么业务上的冲突。。。。。

股权产权交易费:

借:管理费用

贷:银行存款

股权转让的双方要按万分之五税率缴纳印花税,对于股权转让所得,如果股东是自然人,要按20%税率缴纳个人所得税,如是法人股东,要按25%税率缴纳企业所得税。出售股权的人B以大于其初始投资数额出售的,则其差额按“财产转让所得”依20%税率缴纳个人所得税(如果是小于或等于其初始投资数额出售的,则不需要缴纳所得税),同时按照成交价缴纳印花税,万分之五。

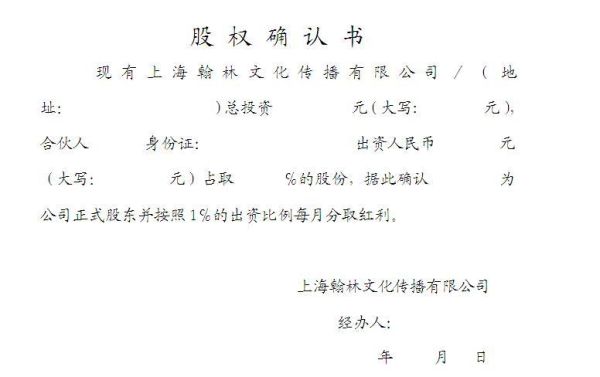

股权所对应的是股东享有的分红权、决策权、选择管理者等股东权利,股权转让后,公司股东发生变更,由此可能导致公司管理层的变化、控制权、经营权的转移。

到此,以上就是小编对于股权产权区别的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。