大坏蛋 知识问答 2025-04-29 01:43:01 137 0

大坏蛋 知识问答 2025-04-29 01:43:01 137 0 长期股权投资是资产类会计科目,是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资包括的内容:

1、投资企业能够对被投资单位实施控制的权益性投资,即母公司对子公司投资;

2、投资企业与其他合营方同时对被投资单位实施共同控制的权益性投资,即对合营企业投资;

3、投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资。

资产类科目。

长期股权投资是企业持有的对其子公司、合营企业及联营企业的权益性投资以及企业持有的对被投资单位具有控制、共同控制或重大影响,且在活跃市场中不存在报价、公允价值无法可靠计量的权益性投资。长期股权投资的类型主要包括同一控制下企业合并所形成的长期股权投资以及非同一控制下所形成的长期股权投资。

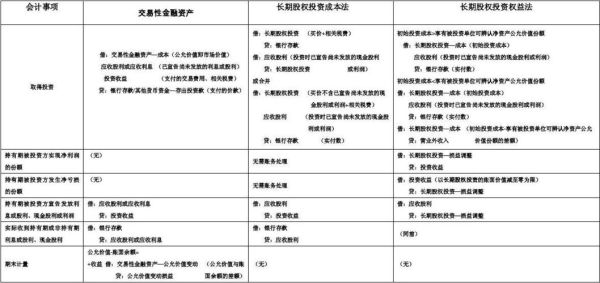

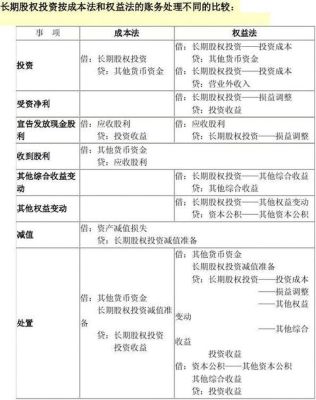

长期股权投资在成本法下应该设置下列会计科目:长期股权投资、投资收益和应收股利三个一级科目,用成本法核算长期股权投资的会计处理如下:

一、取得长期股权投资时,以实际支付的购买价款、直接相关的费用、税金及其他必要支出作为长期股权投资的入账成本,如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润时,单独计入“应收股利”科目,会计分录为:

借:长期股权投资

借:应收股利

贷:银行存款(或其他科目)

二、长期股权投资持有期间初投资单位宣告发放现金股利或利润,企业按享有的部分确认为投资收益,会计分录为:

借:应收股利

贷:投资收益

三、长期股权投资的处置的会计分录为:

借:银行存款(实际收到的金额)

长期股权投资减值准备(按原已计提的减值准备)

贷:长期股权投资(长期股权投资的账面余额)

应收股利(按尚未领取的现金股利或利润)

借/贷:投资收益(按其差额)

1、长期资产就是非流动资产。非流动性资产是指不能在1年或者超过1年的一个营业周期内变现或者耗用的资产。主要包括持有到期投资、长期应收款、长期股权投资、工程物资、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。

2、长期资本=股东权益+长期负债。 非流动负债又称为长期负债。是指偿还期在一年或者超过一年的一个营业周期以上的债务。非流动负债的主要项目有长期借款和应付债券。

3、一般来说长期资本的绝对数大于长期资产,这和企业的资本结构有关 营运资本=流动资产-流动负债 =(总资产-非流动资产)-(总资产-股东权益-非流动负债) =(股东权益+非流动负债)-非流动资产 =长期资本-长期资产 长期资本=股东权益+长期负债 长期资产=非流动资产 长期资本范围更广

1、长期资产就是非流动资产。非流动性资产是指不能在1年或者超过1年的一个营业周期内变现或者耗用的资产。主要包括持有到期投资、长期应收款、长期股权投资、工程物资、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。

2、长期资本=股东权益+长期负债。 非流动负债又称为长期负债。是指偿还期在一年或者超过一年的一个营业周期以上的债务。非流动负债的主要项目有长期借款和应付债券。

3、一般来说长期资本的绝对数大于长期资产,这和企业的资本结构有关 营运资本=流动资产-流动负债 =(总资产-非流动资产)-(总资产-股东权益-非流动负债) =(股东权益+非流动负债)-非流动资产 =长期资本-长期资产 长期资本=股东权益+长期负债 长期资产=非流动资产 长期资本范围更广

到此,以上就是小编对于长期股权是资产吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。