大坏蛋 知识问答 2025-05-09 15:22:36 157 0

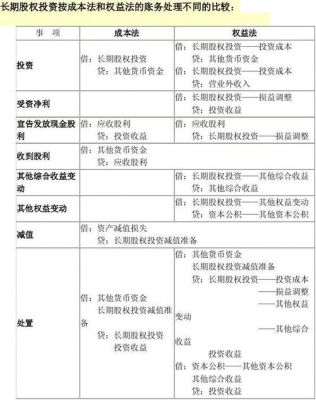

大坏蛋 知识问答 2025-05-09 15:22:36 157 0 长期股权投资10%采用权益法还是成本法,不能单纯的看持股比例,主要是通过在被投资单位享有的权利来判断是什么样的控制程度,如果是在被投资单位具有控制权,也就是单方主导,那就可以用成本法进行后续计量,如果是在被投资单位董事会具有表决体位,具有共同控制或重大影响的情形,那就可以用权益法进行后续计量,如果上述两个条件都不能够满足,那只能采用金融工具进行核算。

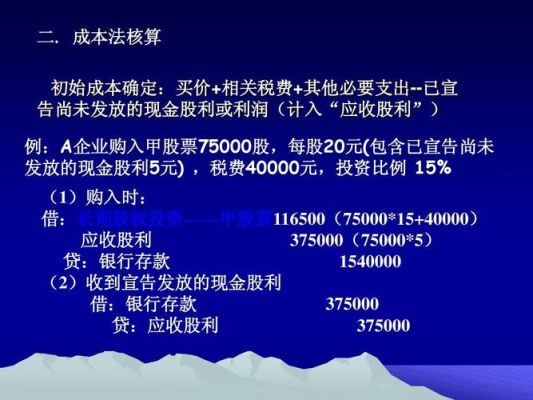

10%一般用成本法核算。成本法核算范围:1、控股子公司的长投核算。

2、不具有控制、共同控制或重大影响,且没有活跃市场,公允价值不能可靠计量的长投。

权益法是将投资企业与被投资单位视为同一个整体,一个会计主体。投资企业始终站在整个集团的立场上,无论是初始投资时或者被投资单位实现净损益时、以及被投资单位宣告分派利润或现金股利时,均引起投资企业在被投资单位享有的权益变动,应调整长期股权投资的账面价值。长期股权投资﹣损益调整1、宣布的股利应该计入的科目: 如果是在取得后宣告得到的取得前的现金股利借:应收股利 贷:长期股权投资---损益调整2、取得期间的红利权益法下已把利润确认为投资收益借:长期股权投资---损益调整贷:投资收益收到红利借记银行存款,贷记:长期股权投资--损益调整

到此,以上就是小编对于长期股权权益法账务处理的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。