大坏蛋 知识问答 2024-07-27 00:02:33 40 0

大坏蛋 知识问答 2024-07-27 00:02:33 40 0 长期股权投资与其他权益投资的区别如下:长期股权投资主要核算投资企业对子公司,合营企业,联营企业的股权投资,也就是投资方至少拥有重大影响以上的权利,并且采用成本法或权益法进行后续计量;而其他权益工具投资没有拥有重大影响以上等权利,根据企业的业务模式,该股权投资属于金融工具范畴,并且用公允价值进行后续计量。综上所述,虽然他们都是股权投资,但区别是一个位高权重,一个位卑言轻。

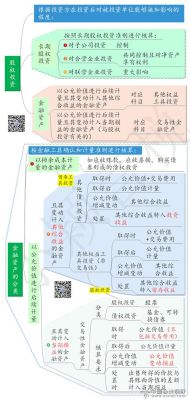

其他所有者权益变动是指按权益法对有重大影响的联营、合营公司进行会计核算时,被投资单位(联营、合营公司)除净损益以外的其他综合收益的变动(主要指资本公积)按持股比例对投资单位的影响。

长期股权投资中的其他权益变动只适用与一种特定的情形,那就是被投资单位在经营中出现有直接记入所有者权益中的利得时,(即直接记入到资本公积-其他资本公积中的)。

这种有常见的三种情况投资单位就得确认其他权益变动的:

1、被投资单位对外投资并持有的金融资产为“可供出售金融资产”,这个“可供出售金融资产”的公允价值变动额,就是直接记入到“资本公积”中的。

2、被投资单位将原有的固定资产转换为“投资性房地产”时,且转换日的投资性房地产的公允价值大于其账面价值时的差额,这得记入到“资本公积-其他资本公积”中去的。

3、被投资单位与其同一控制下企业实行合并,合并实际支付成本与投资占被合并单位的净资产的账面价值的份额之间的差额,也是作为“资本公积-其他资本公积”来反映。

资产负债日,投资企业应根据被投资单位实现的净利润(或经调整的净利润)计算应享有的份额,增加长期股权投资的账面价值,并确认为当期的投资收益,借记"长期股权投资(损益调整)"账户,贷记"投资收益"账户,被投资单位发生亏损,则按应分担的份额减少长期股权投资的账面价值,并确认为投资损失,借记"投资收益"账户,贷记"长期股权投资(损益调整)"账户

既不是计入管理费用,也不是计入投资收益。

应记入长期股权投资的投资成本。

在企业合并过程中,涉及的相关费用才记入管理费用。

无论什么情况下,相关费用都不可能记入投资收益。

权益法下购入长期股权投资支付的相关费用按照当期费用进行会计处理,企业在对外投资过程中,需要进行投资前的尽调,支付给中介机构的费用,直接计入当期损益,也就是计入管理费用会计科目,确保长期股权投资的初始成本为投资的初始对价,

到此,以上就是小编对于投资权益及股权结构的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。