大坏蛋 知识问答 2025-04-27 23:19:24 129 0

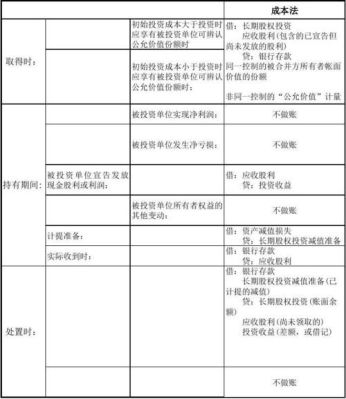

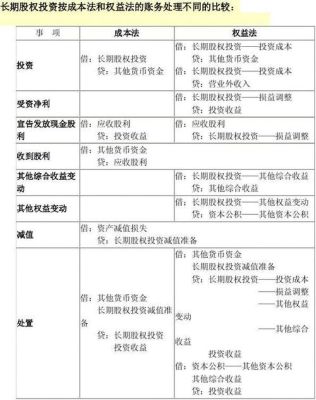

大坏蛋 知识问答 2025-04-27 23:19:24 129 0 根据企业会计准则的规定,企业对外长期股权投资对被投资企业有重大影响的,采用权益法进行核算,投资时借记长期股权投资一一投资成本科目,贷记银行存款等科目。

年末根据被投资企业实现的净利润按投资比例计算确认投资收益,借记长期股权投资一一损益调整科目,贷记投资收益科目。

收到被投资企业分配的现金股利,借记银行存款科目,贷记长期股权投资一一损益调整科目。

对被投资企业无重大影响的,投资时借记长期股权投资科目,贷记银行存款等科目。

收到投资收益时,借记银行存款科目,贷记投资收益科目。

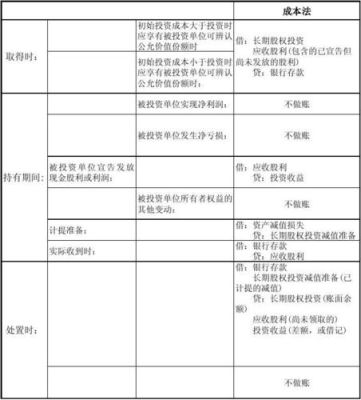

1、长期股权投资成本法的分录:

一、取得长期股权投资时:

借:长期股权投资(实际支付的购买价款、直接相关的费用、税金及其他必要支出)

贷:银行存款 如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润时:

借:应收股利 贷:长期股权投资 二、长期股权投资持有期间初投资单位宣告发放现金股利或利润 企业按享有的部分确认为投资收益 借:应收股利 贷:投资收益 注:取得长期股权投资时,如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润,应借记“应收股利”科目,不记入“长期股权投资”科目。

三、长期股权投资的处置 借:银行存款(实际收到的金额)

长期股权投资减值准备(按原已计提的减值准备)

贷:长期股权投资(长期股权投资的账面余额)

借/贷:投资收益(按其差额)

2、长期股权投资权益法的分录:

到此,以上就是小编对于权益长期股权投资二级科目有哪些类别的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。