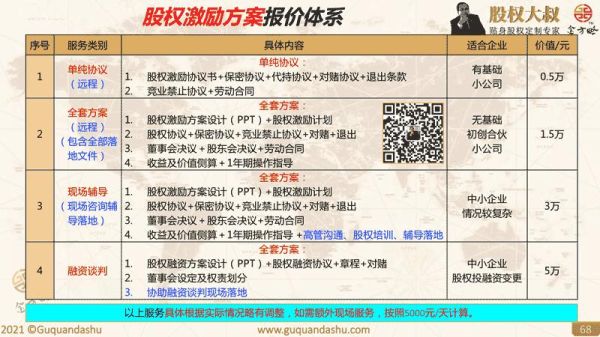

大坏蛋 知识问答 2025-04-30 02:46:25 133 0

大坏蛋 知识问答 2025-04-30 02:46:25 133 0 权激励计划所得税如何计算

1、员工未来转让其取得的股票时,按照“财产转让所得”税目就其转让所得适用20%税率。根据财税,目前个人转让境内上市公司股票暂免征收个人所得税。

2、员工因拥有股权而参与企业税后利润分配取得的所得,按照“利息、股息、红利所得”适用20%的税率。根据财税[2012]85号文,对于个人持有的上市公司限售股,解禁前暂按10%税率计算,解禁后持股期限超过1年的,按5%税率计算。

3、上市公司高管人员取得股票期权在行权时,如纳税确有困难的,经主管税务机关审核后可自行权之日起,在6个月期限内分期缴纳税费。

4、应纳所得额的确定

计算公式为:

应纳税额=应纳税所得额×适用税率-速算扣除数

股票期权应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

股票增值权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数

限制性股票应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

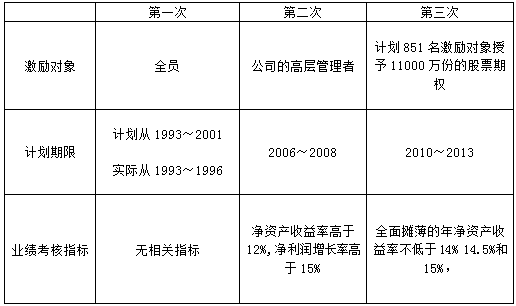

限制性股权是上市公司为某一公司发展战略特定设计的股权激励计划,设定在一定时间期内不能上市交易,主要是把高管和主要技术人员利益和公司捆在一起,集中精力为企业和自己创造价值。

到此,以上就是小编对于股权激励价格比市场价低一半多的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。