大坏蛋 知识问答 2025-04-28 23:05:36 157 0

大坏蛋 知识问答 2025-04-28 23:05:36 157 0 是否需要抵押,要看具体情况。

1.如果是采用信用担保方式的过桥贷款,那么是不需要抵押物的;

2.如果是采用质押担保方式的过桥贷款,那么是需要抵押物的,抵押物通常是身份证、户口本以及房产证等

过桥贷款不同于我们生活中的普通贷款,它肯定是存在一定的风险的。从企业的角度来看,过桥贷款可能存在的风险有:

1、银行断贷

企业面临的最大风险就是银行不再提供贷款。在现实生活中,过桥贷款大多发生在中小型企业,其自有资金周转不畅的问题,由于过桥贷款利息高,资金流动性将大大降低,因为如果银行感觉企业有问题,风险较大,是可以停止贷款的。一旦银行突然翻脸不再提供贷款,就很容易发生资金断裂风险,因此走向破产的企业不在少数。

2、承受高额利息

一般来说,过桥的利息是按日计算的,因为过桥资金不会超过10天,毕竟过桥业务是“临时周转”业务。如果公司不能在短期内还钱,就得承受高额利息。据了解,过桥贷款的月利率一般在2%-4%左右,折合成年利率约为24%-48%,如此高的利息也会压垮企业。但这并不是唯一的麻烦。

3、抵押物的处理

有的企业在申请过桥贷款的时候会押上企业股权、股份。那么一旦企业过桥失败,被抵质押的实物要变卖、企业有可能就直接变成其他人控制。

风险极大

风险极大。一旦还款后无法办理续贷,对方资金链断裂,你就得承担担保全额偿还贷款本息责任。别贪那点好处把自己和家人财产搭进去。

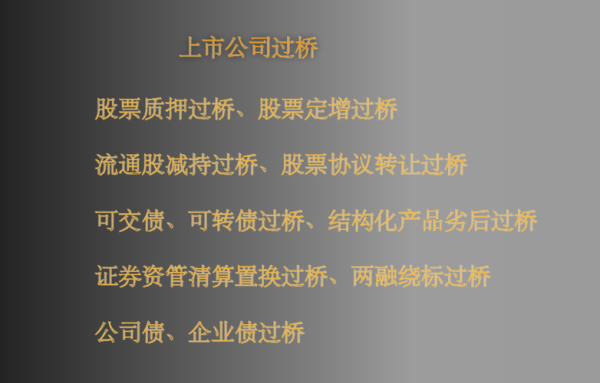

上市公司过桥是上市公司用股权在金融机构进行了质押,需要归还金融机构的资金才能获得原有金融机构或者另外一家金融机构放款,上市公司通过P2P网贷平台筹集到过桥资金归还金融机构的贷款,获得原有金融机构或者另外一家金融机构的放款,放款用于归还平台的过桥资金。

房产过桥解押的具体流程如下:

1. 确认抵押物的信息,包括房屋证件、贷款合同等。

2. 向抵押权人申请解押,并提供相关文件和资料。

3. 抵押权人审核相关文件和资料,并在确认无误后签署解押协议。

4. 将解押协议向不动产登记机构提交,完成抵押物的解押登记手续。

5. 解押登记完成后,将原抵押登记作废,抵押权人收回抵押物。

6. 还款人按照贷款合同规定的还款方式和期限进行还款。

需要注意的是,房产过桥解押需要遵循相关法律法规和协议约定,申请人需要仔细阅读和理解相关文件,保证信息真实完整,以免影响解押进程。

1、首先需要结清贷款,借款者结清房贷之后,持银行出具的贷款结清通知单,前往公积金中心出具《关于解除房屋产权抵押的通知》

2、还完款后前往贷款银行办理贷款结清手续,并开具贷款还清证明

3、到银行领取解押材料

4、去不动产登记中心办理解押

5、归档,完成解押。

房产过桥解押是指在房屋抵押期间,为了满足借款人的紧急资金需求,银行同意将房屋抵押转让给另一家金融机构,以获得一定资金从而实现短期借款的过程。具体流程如下:

与金融机构商谈并签订相关合同,确定借款金额和利率等事项。

申请过桥贷款,提交并完成相关手续,包括个人信用资质审核、押品评估、借款合同签署等等。

公证处和房产管理中心办理过桥抵押手续,银行将抵押权转让给另一家金融机构,同时该机构向借款人发放贷款。

借款人按照协议规定的还款期限和方式按时偿还贷款,直至全部还清。

借款人还清贷款后,金融机构将抵押权转让回原银行,解除抵押,完成过桥解押的整个流程。

需要注意的是,房产过桥解押会带来一定的手续费用和额外贷款利息等成本,借款人应提前考虑并咨询清楚相关费用和风险,避免影响个人财务稳定。

到此,以上就是小编对于股权质押过桥贷款的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。