大坏蛋 知识问答 2025-04-29 11:27:01 99 0

大坏蛋 知识问答 2025-04-29 11:27:01 99 0 指的是大股东通过发行新的股票获取对公司控制权

发行股份购买股权指的就是发行新的股票来进行融资,然后购买别的公司的股票或者自己公司的股票,当股票持有的多了的时候,就有话语权了,就可以参与管理了。发行股份购买资产指的就是上市公司发行股份给大股东或者其他公司购买他们的资产,完成以后,上市公司就将拥有这些资产,而大股东或者其他公司将不再拥有这些资产,只能够获得上市公司的股票。

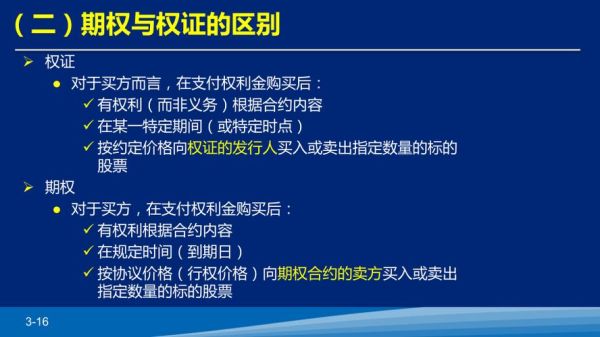

购股权指的就是PE在未来确定的时间内按照一定的价格来购买一定数量的目标企业股份的权利。购股权实际上就是一种期权。

发行股票取得股权说明你已经是这家公司的股东了,这家公司通过上市以后股价的上涨或者下跌,都会直接影响你持有公司股权的价值,同时呢,你也具有了对这家公司收益权的一个分配权力,当这家公司净利润非常好的时候,进行股利分配的时候是依据你所持有的股权,而分配的相反也是如此。

以发行股份的方式收购股权是兼并行为。

以股票购买资产式兼并在这类兼并中,兼并方(上市公司)向被兼并方发行自己的股票或转让发起人的部分股份以交换被兼并方的债务。

这种兼并方式的优点在于被兼并方资产所有者通过把自己的资产与规模大、效益好的上市公司的股票进行交换,可以脱离对企业的经营管理工作,并可获取稳定投资收益。兼并方通过以股票换资产,可以使产业结构和产品结构得到较快的调整。

同一控制下,付出的对价与获得的被投资企业的净资产的差额,要依次冲减资本公积、留存收益。你获得了一项资产(长期股权投资),付出了相应的对价(现金或权益性工具),如果付出对价大于获取的资产,那么为了保持会计恒等,多付出的对价的金额有两种处理方法:1)冲减权益(如资本公积或留存收益);2)将多付出的部分确认损失。

同一控制下的投资或合并,交易实质为权益交易(因为本质是股东与自己的企业进行交易),不涉及外部第三方,相应的价差应确认为权益。具体地,如涉及题主的交易,则应先冲资本公积,再冲留存收益。如为非同一控制下的投资,交易对象为公允交易,那么就应确认损益:即如果获得的被投资企业的净资产的份额大于付出的对价,则应确认为营业外收入(新准则下好像规定了新的科目名称);如获得的被投资企业的净资产的份额小于付出的对价,不确认损失,长期股权投资的初始确认金额为付出的对价(差额相当于商誉)。

到此,以上就是小编对于购股权行使发行股票的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。