大坏蛋 知识问答 2025-04-26 19:08:14 138 0

大坏蛋 知识问答 2025-04-26 19:08:14 138 0 原始股东如果把股权卖了没有收益。股东在转让其股权之后,其已经丧失股东身份,不应继续享有股东权益。

而鼓励分配请求权作为股权当中一项重要的自益权之一,股东在转让其股份之后自然也不得享有。

股东在转让其股权之后,应无权请求公司分配其在转让之前的利润。

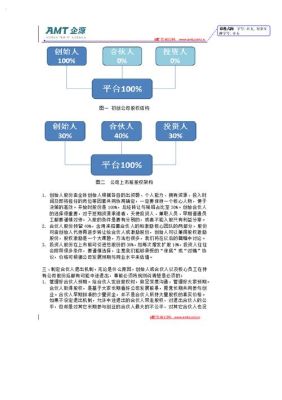

公司上市的好处之一是公司上市之后,公司的融资渠道更加宽泛,而且融资也变得的相对容易。也就是说,公司的融资可以不再单纯的依靠金融机构贷款这一条途径的同时,而是有更多的金融机构或资本等愿意给公司投资。

公司上市的好处之二是公司在市场上的竞争优势增强。上市公司作为公众公司,其经营结果、战略布局、财务状况等基本是透明的,且企业的财务状况和经营效果是经过第三方审计机构审计的,则公司的可信度相对较高。如此,则有更多的客户愿意与公司合作,尤其是在上下游供应链上话语权的优势明显。

公司上市的好处之三是公司市场价值的提高。公司上市后,公司的市场价值是用公司每股股票的市场价格决定的,这也是上市公司股东身价倍增的原因;而非上市公司的价值是按照公司账面资产的价值确定的,可以说,即便是同等规模的公司,上市公司和非上市公司的市值差距真的是太大了。

公司上市的好处之四是股东的财富增长和变现能力更强了。前面提到了公司上市后公司价值的增加,同样的,股东的财富增长也是几倍、几十倍,甚至更多倍数的增长,而且股东的变现(套现)相对容易,对股东来讲是重大利好。

但是,公司上市也有一定的弊端,这种弊端主要表现在两个方面,一是上市公司的造假成本太高,一经被监管部门发现,不仅面临处罚,还有可能面临退市,以及相关人员会受到刑事处罚的风险。现实中, 上市公司由于财务造假被监管部门处罚的案例是有发生。毕竟作为公众公司,公司基本是透明的,这种透明有的时候将公司的经营风险进一步放大。

二是上市公司有被稀释股权的风险。我们知道,上市公司经过几轮融资以后,其内部的股权结构在发生着不同的变化,如果股权结构控制得不好,公司有被恶意收购的风险。这种风险对原始大股东,也就是创始人的威胁是很大的。

看具体情况定。一般情况下股权转让所得不属于营业收入,是投资收益,但是创业投资企业除外,他们的主营业务就是投资,所以投资收益属于销售收入属于营业收入。

《公司法》第七十一条规定,有限责任公司的股东之间可以相互转让其全部或者部分股权。股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。

卖股权当然不能算公司盈利。卖股权通常是公司经营出了问题,来卖股权来换得最终利润,这只能一厢情愿,应从多方面查找原因来扭亏为盈。

不一定要卖,可据实际情况决定

1、如果投资者已经获利颇丰,则可以在股权登记日以前卖出。

因为分红不是额外给的资金,获利颇丰时卖出股票只需要1‰的印花税,而分红后卖出,则持有1个月内卖出税率为20%;持有1个月以上一年以下税率为10%,持有时间超过1年才免收所得税。

2、如果是长线投资者,则不用卖出。长线投资者是价值投资,而能分红的公司业绩都比较稳定,所以不用卖出。

3、如果是短线投资者则可以卖出,未来持续看好则可在分红后买进,因为短线投资者分红后卖出收取的税率很高。

到此,以上就是小编对于股权上市了能不能马上兑现的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。