大坏蛋 知识问答 2025-04-27 15:13:22 104 0

大坏蛋 知识问答 2025-04-27 15:13:22 104 0 股权稀释程度的公式为:股权稀释程度=[(购并前主并企业单位股利一购并后主并企业单位股利)+主并企业购并前单位股利]×100%。股权稀释是指当企业由于分段投资的策略再追加投资时,后期投资者的股票价格低于前期投资者,或产生配股、转增红股而没有相应的资产注入时,前期投资者的股票所包含的资产值被稀释了。

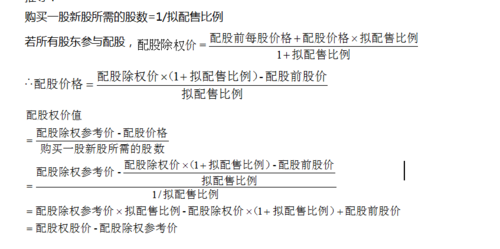

对于稀释性认股权证、股份期权,计算稀释每股收益时,一般无需调整分子净利润金额,只需要按照下列步骤对分母普通股加权平均数进行调整:

(1)假设这些认股权证、股份期权在当期期初(或发行日)已经行权,计算按约定行权价格发行普通股将取得的股款金额。

(2)假设按照当期普通股平均市场价格发行股票,计算需发行多少普通股能够带来上述相同的股款金额。

增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数÷当期普通股平均市场价格

正是因为基于这两条假设,才能够得出稀释每股收益的公式,否则稀释每股收益就和基本每股收益没有区别了.

股票成本价计算公式

股票总成本包括:买股票的价格+券商的手续费+印花税+过户费。

1、成本价只计算买入的成本即用户买入单只股票后,成本价为买入股票的买入金额加上交易费用(佣金和手续费)除以持股股数的数值,持股期间不考虑卖出股票有盈利。

计算公式:成本价=买入金额/持股股数举例:用户某日以10元买入某股票1000股,交易费用50元,则成本价为(1000*10+50)/1000=10.05如用户第二日卖出此股票的一部分,剩余部分股票的成本价不变,卖出部分股票直接计算盈利,不摊薄到剩余股票的成本价。

举例:用户第二日以11元卖出此股票500股,交易费用25元,兑现金额为500*11-25=5475,此时盈利部分直接计入资产总额,持有股票的成本价不变仍为10.05元;如用户第二日继续买入此股票,则持有股票的成本价会根据其买入的成本情况,进行摊薄。

计算公式:成本价=(第一次买入金额+第二买入金额)/持股股数举例:用户第二日以10.50元买入同一股票1000股,交易费用52元,则成本价为{(500*10+25)+(1000*10.5+52)}/1500=10.385,如用户第三日以11元卖出800股,交易费用为49元,兑现金额为800*11-49=8750,盈利部分直接计入资产总额,剩余持有的700股成本仍为10.385元。

假如你的2000股成本是1.5/股。股价在1.5时,2000×1.5=3000市值。股价在2时,2000×2=4000市值。在2卖出500股,市值就剩余3000。其中你赚到了1000元。在进行均摊就是你的成本价。

举个例子分析吧,比较好理解。

情景分析

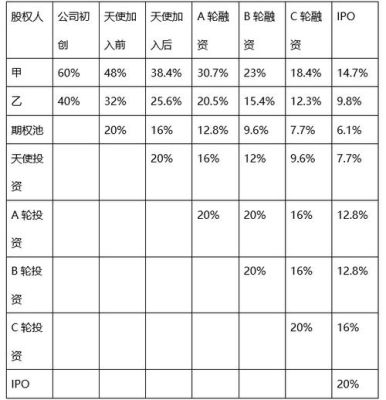

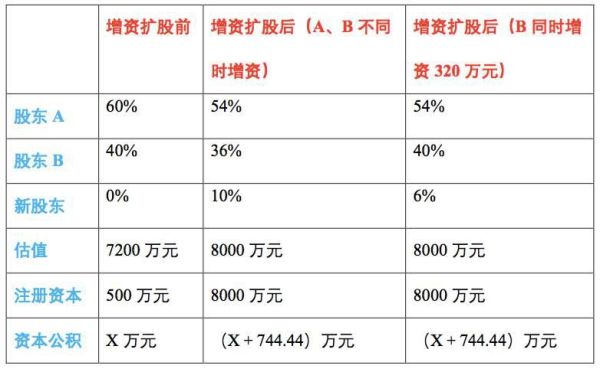

项目是比较优秀的,估值一直在上升,下一轮正式融资N的估值必然节节攀升,股东Z的比例会在下一轮估值中被稀释,要想保持不变,就要在之前将比例提升。项目方让股东Z增资相当于定向增资,由于股东Z比例增加,相当于将其他的股东比例稀释。按低于下一轮正式融资的估值,则体现项目方对股东Z的诚意。

思考过程

为便于表述,先假设一些参数如下:

z 股东Z在当前所占的股份比例(也就是需要保持的比例)

X 股东A需要增资的额度

P 针对股东Z融资后的估值

V 正式下一次融资N的融到资金

N 正式下一次融资N后的估值

到此,以上就是小编对于股权价值的计算公式财管的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。