大坏蛋 知识问答 2025-04-29 19:30:51 124 0

大坏蛋 知识问答 2025-04-29 19:30:51 124 0 您好,抵消存在一个前提:内部交易的存在。

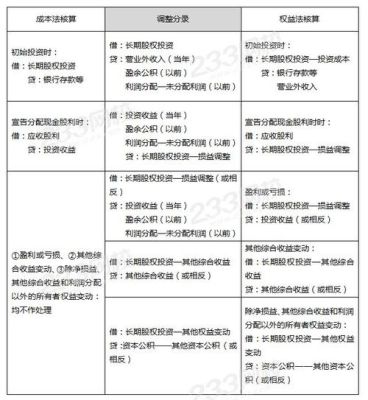

当母公司合并子公司,这笔投资即视为内部交易。这次交易导致母公司确认了长期投资和享有子公司的所有者权益,首先把母公司长期投资给抵消,其次将母公司享有的子公司的所有者权益抵消,这就形成会计那笔著名的抵消分录。如能给出详细信息,则可作出更为周详的回答。基本原理是母公司对子公司的权益性投资项目与子公司所有者权益项目相抵消(外币报表折算差额不抵消,直接汇总)。 抵消分录中,“未分配利润”科目的借、贷方金额必须相等,否则报表将不平。子公司被抵消的盈余公积不再恢复。

合并报表内部交易抵消的原理是一种处理集团公司内部交易、股权、债务等经济事项的会计方法。其基本原理是,在集团公司整体角度下,内部交易、股权、债务等事项应该被消除,以便真实反映集团公司的财务状况和经营业绩。

合并报表的六大抵消分录可以通俗地理解为:在编制合并财务报表时,为了消除集团内部公司之间的财务关系,将重复计算的收入、成本、费用、资产和负债等项目进行抵消的会计处理过程。

这六大抵消分录分别是:

1. 母公司对子公司长期股权投资与子公司所有者权益的抵消

2. 母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵消

3. 母公司与子公司、子公司相互之间发生的内部交易的抵消

到此,以上就是小编对于内部股权抵消分录的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。