大坏蛋 知识问答 2025-04-27 00:20:02 117 0

大坏蛋 知识问答 2025-04-27 00:20:02 117 0 根据权责发生制,股权激励成本不能计入激励当期的损益,而应当在一定期限内摊销。

等待期间,根据股票的公允价格及股票数量,计算出总额,作为上市公司换取激励对象服务的代价,并在等待期内平均分摊,作为企业的成本。

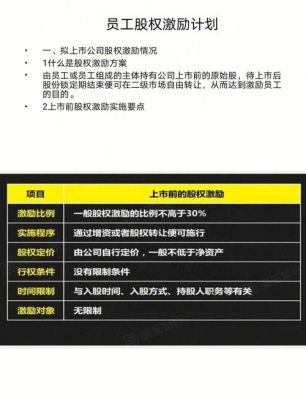

限制性股票费用摊销在过往实操中,多数拟IPO企业在上市前实施股权激励或员工持股,股份支付费用通常一次性计入非经常性损益。使股权激励计划未对员工的具体服务期限作出专门约定,但若对于中途离职的员工明确要求返还收益或原价回售股份,也应认定为可行权条件中的服务期限条件。

因此,授予日至该时点的期间为等待期,公司应对等待期内的每个资产负债表日对预计可行权数量作出估计,确认相应的股权激励费用。如果变相约定的服务期限时点发生变化,应重估时点确定等待期限,也就是说,IPO前的股权激励如变相约定服务期限,股份支付费用需要进行摊销。如果估计的时点发生变化,无需调整往期计提费用。

员工持股摊销费用(Share-based compensation expense)是指公司为奖励或激励员工而向员工发放股票期权、股票奖励等股权激励措施所产生的费用。这些激励措施通常要求员工在一定时间内达到一定的业绩或服务年限,才能获得股票或股票期权。

员工持股摊销费用通常涉及以下几个方面:

1. 股票期权:公司向员工发放股票期权,员工可以在未来以约定的价格购买公司股票。为了反映这种未来的购买承诺,公司在发放股票期权时,需要计算并摊销相关的费用。

2. 限制性股票:限制性股票是公司为奖励或激励员工而向其发放的股票,但这些股票在一定时间内受到限制,员工不能随意出售。为了反映这种限制,公司需要在限制期内计算并摊销相关的费用。

3. 股票奖励:公司向员工发放股票奖励,作为对员工工作表现的奖励。公司需要在发放股票奖励时,计算并摊销相关的费用。

员工持股摊销费用是指公司将发放给员工的股票或股权在一定期限内分摊计入成本,作为员工报酬的一部分。

这种费用是根据员工持股计划约定的期限和发放条件来计算的,用于反映员工对公司成长和业绩的贡献。

摊销费用的计入能够体现公司对员工的激励机制,增强员工的忠诚度和责任感。此外,摊销费用的计入也有助于平衡公司的利润,提高财务报表的准确性和可靠性。

净亏损是指US GAAP口径下计算的,而调整后的净亏损是非US GAAP口径(就是IFRS )下计算的。US GAAP 和IFRS 在会计处理上有很多不一样的地方,这就导致了会计核算结果不一样,很多情况下IFRS 下的净利润是比US GAAP 的高。为方便报表使用者理解,上市公司通常会在报告中提供这两者之间的主要调整项目信息,比如股权激励、无形资产摊销等等。

到此,以上就是小编对于股权激励摊销费用如何摊销的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。