大坏蛋 知识问答 2025-04-29 19:29:16 106 0

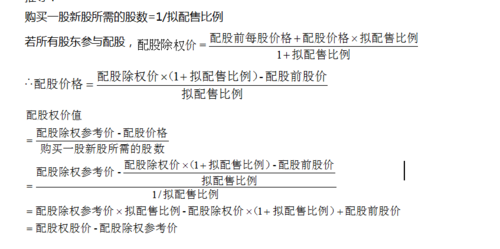

大坏蛋 知识问答 2025-04-29 19:29:16 106 0 优先配股除权价计算公式=(股权登记日收盘价+配股比例×配股价)/(1+配股比例) 配股除权价=(14+配股价*0.3)/(1+0.3) 配股除权价=(14+16*0.3)/(1+0.3)=14.46元

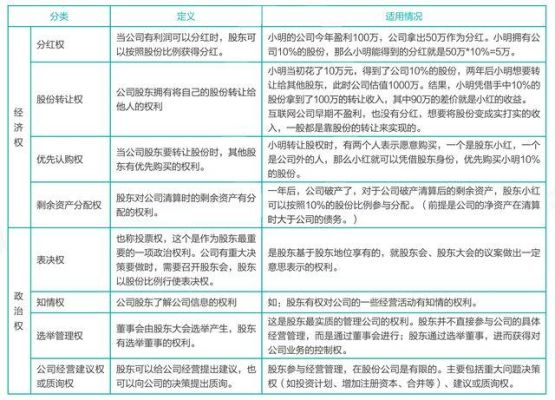

除权与除息一样,也是停止过户期内的一种规定:即新的股票持有人在停止过户期内不能享有该种股票的增资配股权利。配股权是指股份公司为增加资本发行新股票时,原有股东有优先认购或认配的权利。这种权利的价值可分以下两种情况计算。

①无偿增资配股的权利价值 =停止过户前一日收盘价-停止过户前一日收盘价÷(1+配股率)

②有偿增资机股权利价值 =停止过户前前一日收盘价-(停止过户前一日收盘价+新股缴款额×配股率)÷(1+配股率)。其中配股率是每股老股票配发多少新股的比率。 除权以后的股票买卖称除权交易。

优先认股权是指当股份公司为增加公司资本而决定增加发行新的股票时,原普通股股东享有的按其持股比例,以低于市价的某一特定价格优先认购一定数量新发行股票的权利。优先认股权又称股票先买权,是普通股股东的一种特权。在我国习惯称为配股权证。说白了就是一种优先购买的权利,可是这个意义和 作用是什么呢?

首先优先认股权的主要功能是确保股权不被稀释,维持股东的持股比例的利益,这是股权本身的要求。这种比例性利益可以分为两类:一是现实的比例性利益,在公司的重大事项决策中,在选择公司高级管理人员时,股东可以按其在公司中所拥有的股份行使表决权。大股东才是真正的老板。在公司分配红利、分割剩余财产时按其股份的比例分配。二是期待性的比例性利益,即在公司增加资本,增发新股时,为使股东原有的比例性利益不受损害,公司应按股份的原有比例由股东优先认购。由于公司增加资本金并不是经常发生的,因而这种比例性利益仍属期待性的。但期待性利益也会转化为现实性的利益,股东出资到公司,就拥有了与出资比例相适应的股权及与此相应的各种权利和利益。为了保证这种比例性利益能长久维持不遭破坏,就必须赋予股东的优先认股权,以免在公司发行新股时,因部分股东超比例认购新股,或新股东的进入而挤占了原有股东股比,使原有股东的比例性利益受到减损。 优先认股权的另一个重要功能是对中小股东利益的保护。公司中大股东侵害中小股东的利益是常有发生的事,如何保护中小股东的利益是社会各界重点关注的热点问题。保护中小股东利益的一个基本问题就是如何确保中小股东的比例性利益不受大股东的侵害。如果公司发展前景较好,盈利水平较高,在增资扩股中大股东往往会利用自己控制股东会、董事会的便利设法提高自己的认购比例,或让利益相关人作为新股东认购而进入公司,使原有股东的股份被稀释,比例性利益受侵害。因此,各国往往通过立法或公司章程明确规定股东的优先认股权,以确保中小股东的比例性利益不受大股东的侵害。

除权所除的“权”是指股权登记日登记在股东名册上,持有该公司股票的投资者将享有该公司所给予的特别权力(通常是指可享有公司分红派息或者增资配股的权利,亦或者是有权出席股东大会参加公司重大问题的决策权力等)。

而且无论是增发或配股,一般都会在市价基础上做出折让以吸引投资者,这种折让等于对老股东利益的侵蚀。

配股给予了老股东优先购买折价股的权利——至少能弥补一些损失。老股东若不珍惜这种权利,会招致更大损失,所以不配也得配。总之,在购买股票时受到“优先照顾”自然就是一种“权”,这种“权”一般也会被实施,实施后的除“权”也就顺理成章理了。

到此,以上就是小编对于优先配股权价值计算公式的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。