大坏蛋 知识问答 2025-04-26 20:46:16 115 0

大坏蛋 知识问答 2025-04-26 20:46:16 115 0 债务融资优点:筹资速度快;限制条款较少;减少设备陈旧过时遭淘汰的风险。缺点:资金成本较高;固定的租金支付构成较重的负担;不能享有设备残值。

股权融资的优点:企业财务风险较小;股权筹资是企业良好的信誉基础。缺点:容易分散企业的控制权;资本成本负担较重;信息沟通与披露成本较大。

目前,股权融资与债权融资是被议论比较多的两种融资方式,只有选择好了融资方式,才能使企业顺利的完成有效的融资。

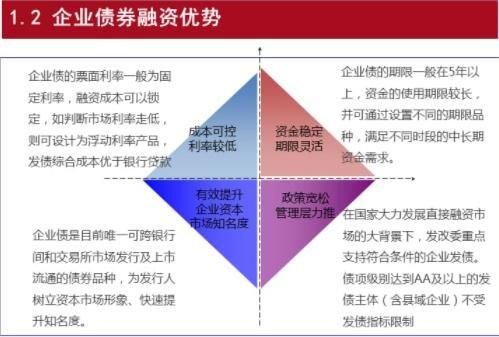

一、股权融资 所谓股权融资,就是企业的股东愿意将企业的所有权进行部分出让,用这种方式来吸引新的股东加入,从而得到企业发展所需资金。股权融资的优点很明显,首先是资金使用期限长,其次,股权融资没有定期偿付的财务压力,财务风险比较小,同时,股权融资还可以增强企业的资信和实力。不过,股权融资的缺点也是明显的,首先是企业将面临控制权分散和失去控制权的风险,另外就是资本成本较高。从特点角度来分析,股权融资所得到的资金是永久性的,没有时间的限制,不涉及归还的问题。而对于投资人来说,要想收回资金只能借助流通市场来实现。二、债权融资 债权融资简单来说,就是企业用借钱的方式来进行融资。与股权融资相比,债权融资需要进行利息的支付,而且这种支付是定期的,会造成财务上较大的风险。另外,通过债权融资得到的资金,主要是解决企业营运资金短缺的问题,用途比较窄。不过,它的优点是企业的控制权不受影响,与股权融资相比融资成本相对较低,另外还能获得财务杠杆效应。债权融资最大的特点就是需要企业付出利息的代价,不过债权人一般不会出现对企业控制权的占有,使企业能够按照既定的方向发展。其实,不论是股权融资还是债权融资,都会有明显的优势,也存在一定的缺点。企业在选择融资方式时,要根据自身的特点来选择,比如资金的用途、财务压力、企业控制权的重要与否,这些都是在融资前需要考虑的问题。上市公司的融资总成本是债务融资与股权融资成本的加权平均,即有: C=DC*(DK/V)*(1-T)+EC*(EK/V),其中C代表融资总成本,T代表所得税率,V代表上市公司总价值。 对上市公司来说,债务融资应该是一种通过银行或其他金融机构进行的长期债券融资,而股权融资则更应属长期融资。

根据大多数上市公司募集资金所投资项目的承诺完成期限为3年左右,因此可以将债务融资和股权融资的评估期限定为3年。

以DC代表债务融资成本,则DC可直接按照3年~5年中长期银行贷款基准利率计算。

到此,以上就是小编对于股权融资期限一般在多久以上的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。