大坏蛋 知识问答 2025-04-26 11:11:56 114 0

大坏蛋 知识问答 2025-04-26 11:11:56 114 0 融资年化利率是指利率在一年内的复利计算方式下所产生的利息收益。这个利率通常会因为不同的融资方式和机构而有所不同,一般来说,在银行贷款、债券发行、股权融资等融资渠道中,融资年化利率会根据不同的市场利率、风险评级、借款期限等因素而有所变化。在中国,国家会根据经济情况和金融政策来调整基准利率,而银行等金融机构则会根据基准利率来确定具体的贷款利率。因此,融资年化利率会在不同的时间和情况下有所波动,一般来说,可以通过向融资机构咨询或查阅相关资料来了解具体的融资年化利率。

融资年化利率是指贷款或融资产品在一年内的利率总和。它是用来计算融资成本和利息支出的重要指标。融资年化利率的具体数值取决于贷款金额、还款周期、利率计算方式和其他因素。通常情况下,融资年化利率是根据实际利率和每年支付的利息计算得出的。不同的金融产品和贷款机构可能有不同的融资年化利率。因此,在选择融资产品时,需要仔细比较不同机构的利率和费用,以便找到最优的融资方案。

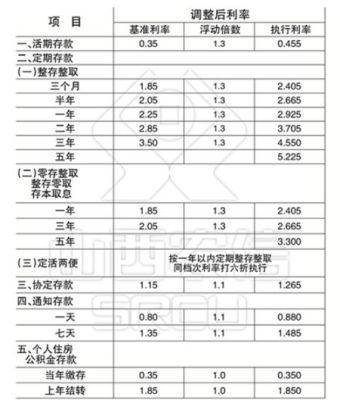

根据国家相关规定,民间借贷约定利率不得超过银行同期贷款利率的4倍。目前不得超过15.4%,超过部分将无法得到法律保护。在此利率之下,可由融资双方约定。

股权融资成本高。因为1、高风险要求高回报。股权融资是股东直接注资,不用支付固定的利息,也没有规定的还本日期,获得股利直接与经营业绩挂钩,那么股东投资的风险就大,风险大要求的回报也就越高 2、失去的控制权而不仅仅是单纯的利息。股权融资会分散控制权,可能最后的决策权刘不在自己手上了。

融资的原则应该是先内后外,先债后股。

股票融资优缺点:

股票融资优点:

(1)筹资风险小。

(2)股票融资可以提高企业知名度,为企业带来良好的声誉。

(3)股票融资所筹资金具有永久性,无到期日,不需归还。

股权筹资和债券筹资的优缺点

债券筹资资本成本低(利息可抵税;投资人风险小,要求回报低)

股权筹资资本成本高(股利不能抵税;股票投资人风险大,要求回报高)

债券筹资:不分散控制权

股权筹资:会分散控制权

债券筹资:筹资风险高(到期偿还;支付固定利息)

股权筹资:筹资风险低(无到期日,没有固定的股利负担)

债券筹资资金使用的限制条款多。

股权筹资资金使用的限制条款少。

股权的融资成本大于债券的融资成本,主要是因为股权融资是属于所有者权益的内容,其融资成本是税后利润的分红,因此,没有抵减所得税的作用,而债券融资属于负债融资,负债的利息是税前可以扣除的,所以债券的融资成本是具有抵减所得税的效果。

到此,以上就是小编对于股权融资利率多少的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。