大坏蛋 知识问答 2025-04-27 06:57:38 125 0

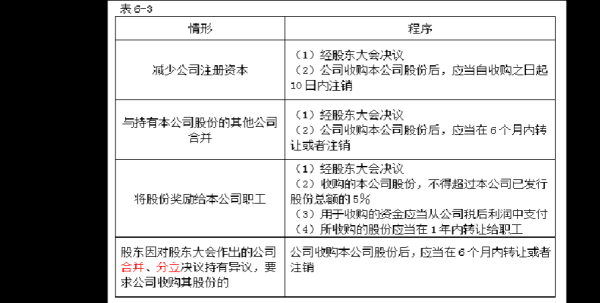

大坏蛋 知识问答 2025-04-27 06:57:38 125 0 1、有限公司对公司回购股东股权仅规定了三种情形,您与公司的回购协议是否有效还待确认;

2、如果有效,应该需要股东会决议,股东会决议内容应包括:回购相关事宜、以及怎么处理回购后的股权,要么减资、要么其他股东承接等。

3、支付股权回购款、办理工商变更登记、办理相应交接手续。

公司回购了一个股东的股份,当时股东是以10万元入股的,公司经营一年后亏损,公司以7万元回购这笔股份,怎么记账:增加股本-库存股10万元;减少股本-一个股东10万元。

增加其他应收款-代垫收购股金7万元;减少银行存款7万元。

以后,如有人愿意出7万元,可以得到10万元的股份。

对于库存股,有关规定是不允许长期停留,而且比例不能太大,它是企业减少注册资本的中间过渡状态。

可以选择注销或者作为库存股保留。

回购,又称补偿贸易,是指交易的一方在向另一方出口机器设备或技术的同时,承诺购买一定数量的由该项机器设备或技术生产出来的产品。 公司购回本公司股票后,如果注销该部分股份,必须在十个工作日内完成,并向工商行政管理部门申请办理注册资本的变更手续。如果是作为库存股,必须在十个工作日内完成登记手续。 股票回购后,一般都是以库存的方式存在,他不属于资产。

1、回购本公司股份时:

借:库存股,

贷:银行存款,

2、注销本公司股份时:

借:股本,

资本公积,

贷:库存股。

股票回购后股东得到的资本利得需缴纳资本利得税,发放现金股利后股东则需缴纳股息税。

股票回购会计分录如下:

1、企业回购股票时:

借:库存股(实际支付的金额)

贷:银行存款

2、注销库存股时:

借:股本(注销股票的面值总额)

资本公积——股本溢价(差额先冲股本溢价)

盈余公积(股本溢价不足,冲减盈余公积)

利润分配(股本溢价和盈余公积仍不足部分)

贷:库存股(注销库存股的账面余额)

借:股本

贷:银行存款

1 公司收回股东股份需要进行会计处理2 当公司收回股东股份时,会计处理一般采用购买股份的方式进行。

具体地,需要将被收回的股份作为资产计入公司账户,并记录相应的现金支出或是应付款项。

同时,需要将股东所持有的股份从所有者权益中予以扣除。

3 如果公司收回股东的股份后,仍然打算将其重新发行,那么股份的购买价值可以算作未实现利润,可以通过其他的财务手段进行记录和处理。

关于这个问题,当公司收回股东股份时,会计处理如下:

1. 记录股份收回的金额:公司应记录股份收回的金额,该金额应等于收回的股份数量乘以每股股价。

2. 调整股东权益:公司应将股份收回的金额从股东权益中扣除。如果公司已经分配了股息或利润,那么还需要扣除相应的股息或利润。

3. 记录现金流量:公司应将股份收回的金额纳入现金流量表中,以显示公司的现金流量状况。

4. 更新股东名册:公司应更新股东名册,注销被收回的股份,以反映股东股份的变化。

企业收回股东股份的处理

会计处理:按企业会计准则的规定,处置采用权益法核算的长期股权投资,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”。已计提减值准备的,还应同时结转减值准备。此外,应结转原记入“资本公积”的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记“投资收益”。

到此,以上就是小编对于公司回购股权怎么做账务处理的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。