大坏蛋 知识问答 2025-04-28 22:08:02 115 0

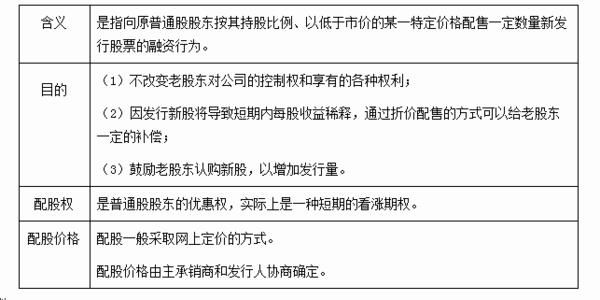

大坏蛋 知识问答 2025-04-28 22:08:02 115 0 不一定所有的股票都要配股. 配股是上市公司向原股东发行新股、筹集资金的行为。公司发行新股时按股东所持股份数以持价(低于市价)分配认股。配股的一大特点,就是新股的价格是按照发行公告发布时的股票市价作一定的折价处理来确定的。所折价格是为了鼓励股东出价认购。当市场环境不稳定的时候,确定配股价是非常困难的。在正常情况下,新股发行的价格按发行配股公告时股票市场价格折价10%到25%。理论上的除权价格是增股发行公告前股票与新股的加权平均价格,它应该是新股配售后的股票价格。 配股是股票发行的一种形式,它赋予企业现有股东对新发股票的优先取舍权。这种方式可以保护现有股东合法的优先购买权。比如,倘若一个企业已发行了1亿股股票,并希望再发行2 000万股新股,这样它就必须按1:5的比率(2 000万:1亿)向现有股东配售。每个股东都有资格按所持有的每5股认购1股的比例优先购买新股。配股通常是按承销方式进行的,这样承销商将以一定价格购买现有股东未购买的新股。

配股是股票发行的一种形式,它赋予企业现有股东对新发股票的优先取舍权。这种方式可以保护现有股东合法的优先购买权。比如,倘若一个企业已发行了1亿股股票,并希望再发行2 000万股新股,这样它就必须按1:5的比率(2 000万:1亿)向现有股东配售。每个股东都有资格按所持有的每5股认购1股的比例优先购买新股。配股通常是按承销方式进行的,这样承销商将以一定价格购买现有股东未购买的新股。股东也可以表决放弃其优先认股权,允许企业向新股东发行新股。比如,当新股发行是为了收购附属公司,或者建立一个管理层股票期权计划时,这种表决是很有必要的。扩展资料:例:某公司目前股票的市场价格为每股3美元,公告以3:1(每3股增加1股)的比例增股发行,新股发行的价格为每股2.48美元。分析理论上讲,除权价格为平均价格,计算如下:3股老股,价值每股3美元,共9.00美元;1股新股,价值2.48美元,共2.48美元;4股的理论价值11.48美元;理论上的除权价格:2.87美元(11.48美元÷4)。新股的发行价格为2.48美元,即在理论上的除权价格上折价0.39美元,即13.6%。选择折扣范围时,折扣不能太小,因为当配股公告发布后股票价格会有所下跌;同时折扣也不能太大,否则会导致配股价过低而引起投资者对企业财务状况健康程度的关注。

股票有两个最基本的功能,一个是融资功能,一个是定价机制,对于定价机制,我们这里不过多的展开,而资本市场的融资功能就体现在上市公司的融资发展之中。

股票之所以要配股,实际上也是一种融资手段,通过配股获得项目或者发展资金补充流动资金等,使得上市公司的各项业务能够得以提升或者持续发展。

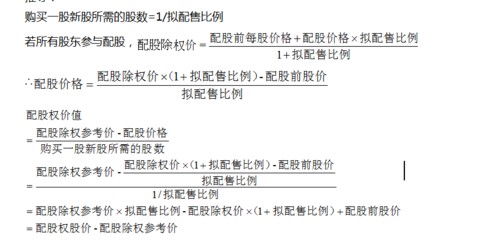

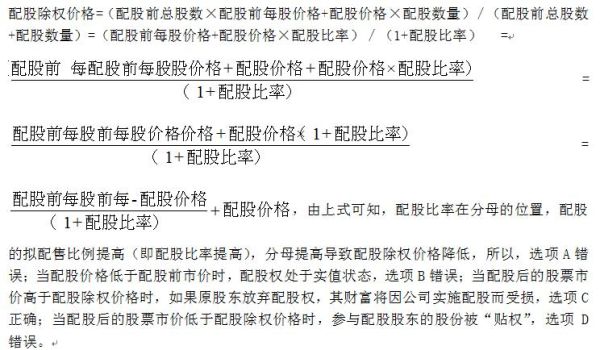

1. 拟配股是指公司在现有股东的基础上,按照一定比例向现有股东配售新股的行为。

2. 拟配股的原因是为了筹集资金,公司可以通过向现有股东配售新股的方式来增加资本金,以支持公司的发展和扩大经营规模。

3. 拟配股的是指公司在进行拟配股时,需要确定配股比例、配股价格等具体细节,并向现有股东发放配股权证,股东可以按照一定比例购买新股,以维持其在公司中的股权比例。

拟配股是一种常见的融资方式,可以帮助公司筹集资金,同时也能够增加股东的投资机会。

到此,以上就是小编对于配股权的价值计算公式的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。