大坏蛋 知识问答 2025-04-30 08:16:07 150 0

大坏蛋 知识问答 2025-04-30 08:16:07 150 0 股东追溯指的是在某一公司的股东名单中,对于某一个股东的个人身份和股权变动情况进行深入调查,以了解其在公司中的地位和影响力。

这种调查通常是为了确定股东的真实意图和背景,以便更好地进行投资决策和风险控制。

股东追溯可以通过查阅公司公开信息和资料,以及与相关人士进行交流和调查等方式来实现。在一个公司的股东结构中,股东追溯是一项非常重要的工作,可以帮助投资者更好地了解公司内部情况,以及股东之间的关系和利益冲突。

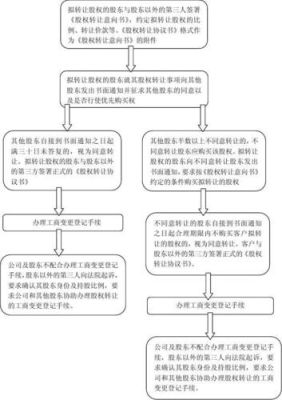

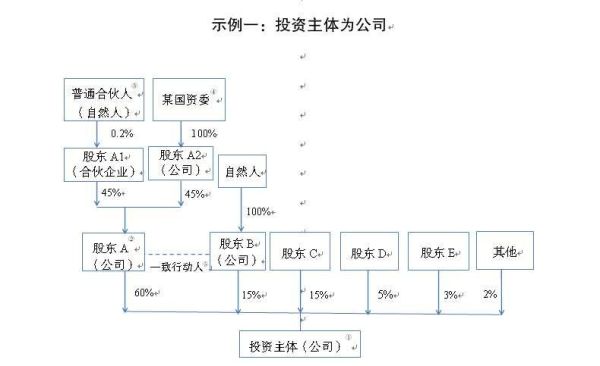

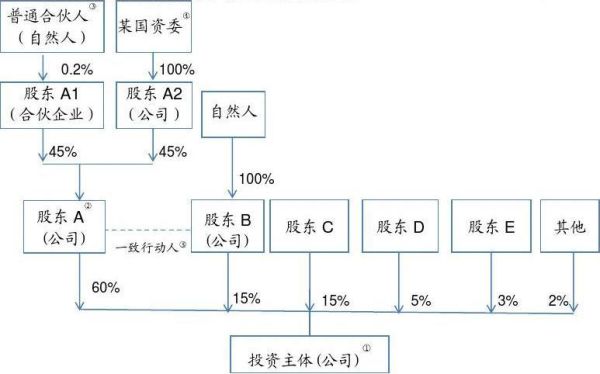

主要是需要从贵公司股东开始,向上追溯任何一级股东信息,一直追溯到自然人或国有资本。,不能出现有外资的情况,每一级股东资金占比要标明。

股东飞朔指的是股东,经过一系列的变更,追查原始股东的意思

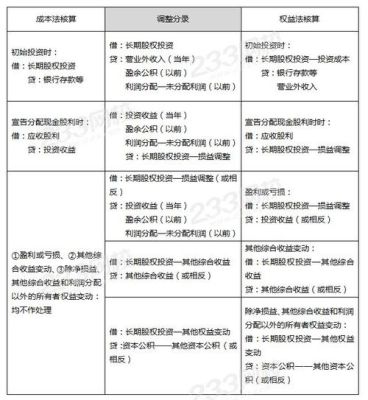

因为投资的股权就是以前的投资,追溯调整这样能更真实地反应企业的财务状况、经营成果。成本法变成权益法,就是卖了一部分股权,不追溯就不能正确核算利润。

成本法和权益法是会计核算中两种不同的计价方法。在成本法下,资产和负债的计量基础是历史成本,即购入成本或制造成本。而在权益法下,资产和负债的计量基础是公允价值,即市场上能够获得的价格。

当一家公司从成本法转为权益法时,会计核算的计价基础发生了改变,因此需要对之前的财务报表进行调整,以反映出新的计价基础所带来的影响。这种调整通常是追溯调整,也就是对过的财务报表进行重新计算和调整,以确保财务报表的续性和一致性。

追溯调整的目的是确保财务报表的准确性和可比性,以便投资者和其他利益相关者能够更好地了解公司的财务状况和经营情况。同时,这也是会计准则和法规的求,必须遵守。

由于成本法转为权益法不属于会计政策变更,而是会计估计调整,所以不用追溯调整法。只有会计政策变更(改变)才使用追溯调整。

到此,以上就是小编对于股权追溯图的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。