大坏蛋 知识问答 2025-04-28 17:24:13 98 0

大坏蛋 知识问答 2025-04-28 17:24:13 98 0 1.定向增发股份。

2公开增发。

3配股。

4.送股。

5.转增股。

6发可转债并转换成股票。

7.发新股(ipo)

8. a轮融资。b轮融资。

十种股权稀释的方法包括:发行新股、股份拆分、增加赠股、股权转让、换股并购、可转换债券、员工持股计划、股票期权、附带股利、优先股。

3 尽管股权稀释可能会对现有股东造成不利影响,但它有利于公司扩大投资、吸引更多投资者和股东、提高股价等。

因此,公司可以灵活地运用股权稀释策略来实现自身的战略目标

1 股票拆分

2 新股发行

3 可转债发行

4 债转股

5 ESOP计划

6 股票奖励计划

7 减少股息分派

8 确定股票回购计划

9 合并或收购

10 重组或注销子公司

股权稀释的方法有很多,其中包括股票拆分、新股发行、可转债发行、债转股、ESOP计划、股票奖励计划、减少股息分派、确定股票回购计划、合并或收购、以及重组或注销子公司等。

这些方法可以帮助公司增加股东,分散风险,但同时也会降低每个股东的股权,可能会造成股权稀释的问题。

1.定向增发股份。

2公开增发。

3配股。

4.送股。

5.转增股。

6发可转债并转换成股票。

7.发新股(ipo)

8. a轮融资。b轮融资。

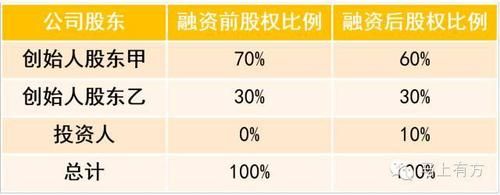

增资扩股

如果该股东不同比增资,则其持有的股份比例下降,即被稀释。

股权转让

以股权转让进行非等比例稀释的方式实务中较为常见,即激励计划方案设计之初即通过协议的形式约定股权激励中股份来源。

1. 股权可以通过稀释来减少原有股东的持股比例。

2. 股权稀释的原因可能是公司需要融资,发行新股份给投资者,导致原有股东的持股比例降低;或者公司进行股票期权激励计划,给员工或管理层发行股票期权,也会导致股权稀释。

3. 股权稀释可能会对原有股东的利益造成影响,因此需要在公司治理和股东协议中规定相关的保护措施,如优先购买权、反稀释条款等。

公式为:股权稀释程度=[(购并前主并企业单位股利一购并后主并企业单位股利)+主并企业购并前单位股利]×100%,西方国家经验表明,企业购并所造成的股权稀释程度的临界值为6%。

股权稀释是指当企业由于分段投资的策略再追加投资时,后期投资者的股票价格低于前期投资者,或产生配股、转增红股而没有相应的资产注入时,前期投资者的股票所包含的资产值被稀释了,即股权稀释。在私募股权投资过程中发生股权稀释时,必须增加前期投资成优先股转换成普通股时的最后所获得的股票数来平衡,即调整转换比例,使前期投资者的股票价格与所有融资过程中所发行股票的加权平均价或最低价相同。在可能存在有后期投资者的情况下,私募股权投资家们通常都是采用反稀释股权法来防范自身股权被稀释的风险的。

拓展资料

一、股权稀释的类型

股权稀释的计算公式

股权稀释可以区分为两种类型,即短期股权稀释与长期股权稀释。

1.短期股权稀释

所谓股权短期稀释,是指单位股利的暂时性下降。当企业购并溢价小于或等于企业购并协同效应时,虽然从理论上或长期来说,不会导致股权稀释的。但短期单位股利摊薄依然不可避免。这是因为,企业购并协同效应的实现主要取决于目标企业潜在价值的挖掘,而挖掘目标企业潜在价值,则不仅需要具备特定条件(资金、技术、效管理等),而且需要一定的整合时间。 由于在目标企业潜在价值没有完全挖掘出来之前,企业购并增值额肯定会小于购并溢价,从而会出现主并企业股东的股权稀释现象。同时,一旦企业购并协同效应完全实现,企业购并增值额就会大于或等于购并溢价,从而主并企业单位股利稀释现象就会自动消失。因此,我们把这种由于企业购并整合所造成的单位股利暂时性下降,称之为短期股权稀释。

2.长期股权稀释

所谓长期股权稀释,是指单位股利的永久性下降。造成这种股权稀释的根本原因是购并溢价大于企业购并的协同效应。在这种情况下,即使购并协同效应完全得以实现,企业购并增值额依然不能弥补购并溢价,从而单位股利摊薄现象无法自动消失。由于这种股利摊薄现象并不随购并协同效应完全实现或企业购并整合的完成而自动消失,所以我们将其称之为永久性股权稀释。

到此,以上就是小编对于投资稀释股权怎么算的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。