大坏蛋 知识问答 2025-04-26 22:26:42 133 0

大坏蛋 知识问答 2025-04-26 22:26:42 133 0 1. 对企业结构影响不同。权益性筹资增加了企业所有者权益,投资者可能对企业具有重大影响,甚至控制;债权性筹资增加企业的负债。

2 风险不同。权益性投资一般伴有更高的风险,所以权益性筹资期末的利润分配率一般比债权性筹资产生的利息率高

3 对企业所得税影响。期末,权益性投资产生的利润分配,在所得税提取后进行;债权性筹资产生的利息在缴纳所得税前支付,所以,一定规模的债务既可以增加企业的资金实力,也可以减少企业所得税应纳税额,从而起到杠杆效应。

4 期限不同。权益性筹资一般没有固定期限,所以投资者不能从筹资单位撤资,只能将权益转让;债权性筹资一般有固定的期限,到期后须归还本金。

融资模式:

第一种是基金组织,手段就是假股暗贷。所谓假股暗贷顾名思义就是投资方以入股的方式对项目进行投资但实际并不参与项目的管理。

第二种融资方式是银行承兑。

第三种融资的方式是直存款。这个是最难操作的融资方式。因为做直存款本身是违反银行的规定的,必须企业跟银行的关系特别好才行。

区别如下;

一、风险不同。

对于公司而言,股权融资的风险小于债权融资的风险,股票投资者的股息收入通常随着公司盈利水平和发展需要而定,与发展公司债券相比,公司没有固定付息的压力,且普通股也没有固定的到期日,因而也就不存在还本付息的融资风险。

而发行公司债券,必须承担按期付息和到期还本的义务,此种偿债义务不受公司经营状况和盈利水平的影响。当公司经营不景气时,盈利水平下降时,会给公司带来巨大的财务压力,甚至可能导致公司无力偿还到期债务而破产,因经发行公司债券的公司,财务风险较高。

二、融资成本不同。

从理论上讲,债权融资成本低于股权融资成本,其原因有二:

1、债券利息在税前支付,可以抵减一部分所得税;

2、债券投资风险小于股票投资,持有人要求的收益率低于股票持有者。

股票相比于债券来说,收益比较高,但是伴随的是风险大。

三、项目融资

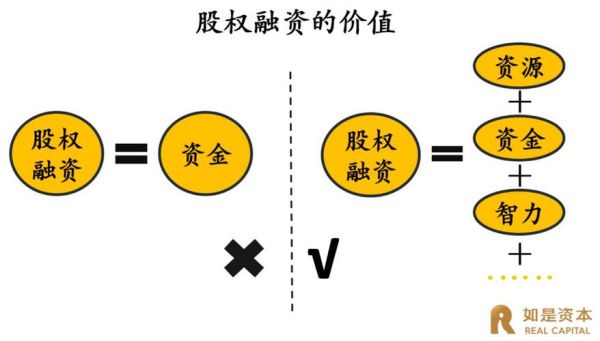

股权筹资是以发行股票的方式进行筹资,是企业经济运营活动中一个非常重要的筹资手段。

股票作为持有人对企业拥有相应权利的一种股权凭证,一方面代表着股东对企业净资产的要求权;另一方面,普通股股东凭借其所拥有的股份以及被授权行使权力的股份总额有权行使其相应的对企业生产经营管理极其决策进行控制或参与的权利。

到此,以上就是小编对于股权融资产品包括哪些的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。