大坏蛋 知识问答 2025-04-28 10:22:31 107 0

大坏蛋 知识问答 2025-04-28 10:22:31 107 0 鼎晖投资(CDH Investments)不是国企,是私企成立于2002年,是中国最大的另类资产管理机构之一,截止至2016年12月,管理资金规模达1200亿元人民币。鼎晖投资前身是中国国际金融有限公司的直接投资部,公司业务发端于私募股权投资,私募股权投资业务的发展促进了鼎晖投资另类资产管理平台的建立。

蒙牛股权结构据蒙牛乳业招股说明书显示,蒙牛乳业在上市前共有六大股东,分别是银牛公司(44.8%)、金牛公司(21.1%)、牛根生(6.1%)、MSDairy(8.7%) 、CDH(5.9%)和 CIC(3.4%)。

其中,后三者分别是摩根士丹利、鼎晖投资和英联投资三家外资金融机构为投资蒙牛设立的 公司,而金牛公司和银牛公司则分别是由蒙牛的高管人员和“与蒙牛业务关联公司的高管人员”于2002年9月23日在BVI注册的境外公司。

公开资料显示,俏江南在2000年创建之初即已实现盈利,连续8年盈利之后,2007年,其销售额达10亿元左右。2009年,张兰首次荣登胡润餐饮富豪榜第三名,财富估值为25亿元。

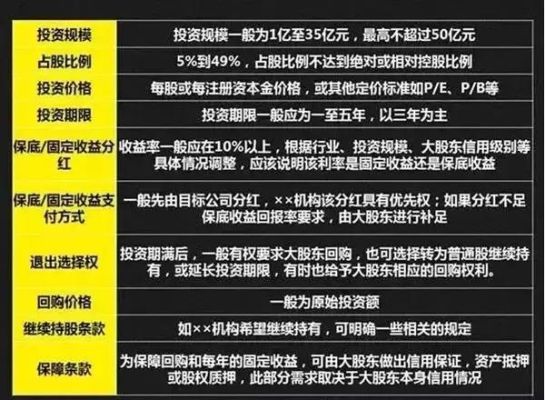

2008年,为了支持门店扩张计划,张兰引入了国内知名投资方鼎晖投资,当时俏江南被估值约20亿元,鼎晖以2亿的价格换取了俏江南10%股权,并与张兰签署了对赌协议,如果非鼎晖方面原因,俏江南不能在2012年实现上市,张兰则需要花高价从鼎晖投资手中回购股份。

2008年9月30日,俏江南与鼎晖创投签署增资协议,鼎晖创投注资约合2亿元人民币,占有俏江南10.526%的股权。

2011年3月,俏江南向证监会发行部提交了上市申请,但天有不测风云,上市申请提交之后,俏江南的材料实际处于“打入冷宫”状态,监管层冻结了餐饮企业的IPO申请。

在2012年中国传统春节即将到来之时,证监会披露IPO申请终止审查名单,俏江南赫然在列。至此,俏江南的A股上市之路中止,张兰被迫转战港股,但中间历经多番波折,仍未能在规定期限内上市,导致其触发了向鼎晖融资时签署的“股份回购条款”。这就意味着,俏江南必须用现金将鼎晖所持有的俏江南的股份回购回去,同时还得保证鼎晖获得合理的回报。

处于经营困境之中的俏江南,显然无法拿出这笔巨额现金来回购鼎晖手中的股份,鼎晖在俏江南的投资似乎退出无望了,其实不然,鼎晖依然还有后路可循,既然俏江南没钱回购,那就设法将手中的股权转让给第三方。鼎晖只要能找到愿意收购俏江南的资本方,鼎晖就能顺利套现自己的投资,张兰也得跟着被迫卖公司。

这时,俏江南的命运已经不再掌握在张兰手中了,一切都由鼎晖说了算。正是在这个背景之下,2013年10月30日,路透社爆出欧洲私募股权基金CVC计划收购俏江南的消息。

2014年4月,CVC宣布正式入主俏江南,成为最大股东。CVC并未披露收购价格和股比,不过外界传其持有俏江南82.7%的股权,其中张兰出售的69%股权,作价3亿美元。

CVC入主俏江南之后,张兰成为仅持股百分之十几的小股东,已然无法左右俏江南的发展了,辛苦打拼20多年,却为他人作嫁衣,令人不胜唏嘘。

到此,以上就是小编对于鼎晖股权投资管理(天津)有限公司的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。