大坏蛋 知识问答 2025-04-26 15:44:00 119 0

大坏蛋 知识问答 2025-04-26 15:44:00 119 0 公式为:股东本人持股数量÷企业新增外来投资后股份总数量x100%=增资后股东持股比例,再用原持股比例减去现持股比例,即可反映股份稀释比例。

公式为:

股权稀释程度=[(购并前主并企业单位股利一购并后主并企业单位股利)+主并企业购并前单位股利]×100%,西方国家经验表明,企业购并所造成的股权稀释程度的临界值为6%。

股权稀释是指当企业由于分段投资的策略再追加投资时,后期投资者的股票价格低于前期投资者,或产生配股、转增红股而没有相应的资产注入时,前期投资者的股票所包含的资产值被稀释了,即股权稀释。

投资人增资入股,将会同比减少所有股东原有的股权比例,这就是股权稀释。例如:天使轮融资100万,让出公司10%的股权,那么原股东的股权都要等比稀释为100%-10%=90%。

应该是增资稀释吧,公司为了增加资本金,引入投资者,稀释了原有股东的股权。

股权稀释顾名思义就是股权所占比例减少了。一般情况下股权代表的是对公司的投票权和分红权,所以股权被稀释就意味这两个权利相应减少。股权稀释,有两个层面上的解释,一是企业增发股份,导致原持股股东手里的股份占比降低,股权被稀释,原持股股东一般指的是创始人团队。二是当公司追加投资时,后期投资者的股票价格低于前期投资者,或者产生配股,转增红股而没有相应的资产注入,前期投资者的股票所包含的资产值就被稀释。

股权的获得分继受取得、原始取得。继受取得一般值得是通过股权转让的方式,从原股东手中受让股权;原始取得包括公司设立时取得股权,以及公司增资扩股时候取得股权。有限责任公司增资扩股后,原股东持有的股权就减少了,即稀释了。

1. 增资扩股需要稀释股权,稀释股权一般是通过增加已有股东或引入新股东来实现,这样可以为公司筹集资金,扩大经营规模,提升市场竞争力等。

2. 在进行股权稀释时,可以采用现金出售或定向发行股票等方式,但需要注意稀释量的底限,以确保公司现有股东不会过度弱化控制力,同时还需要遵守相关法规和规定,避免法律风险。

3. 在增资扩股时,需要考虑到公司的资本结构、业务规划和未来发展方向等因素,才能制定出符合公司实际情况的股权稀释计划,以使增资扩股达到预期目标。

稀释股权最常见的方式是发行新股份。

具体来说,1. 增资是企业为了扩大规模或发展新业务而向现有股东征集的资金。

在增资扩股的过程中,企业会通过向现有股东发行新增的股票的方式融资。

这会导致现有股东的股权被稀释。

2. 另外一种方式是扩股,扩股是指企业向普通公众销售股票,以融资。

这是通过在IPO或二级市场等渠道发行新股份的方式来实现的。

3.除此之外稀释股权的方法还包括可转换债券、员工持股计划等方式。

因此,增资扩股的稀释股权,最常见的方式是通过发行新股份,而不同的稀释方式需要根据企业的具体情况和实际需求来选择最合适的方式。

增资扩股就是通过增加新的注册资本发行一部分新的股份,这样就会使得原有的股东持有的股权占总股份的比例都会下降,这就是股权稀释。

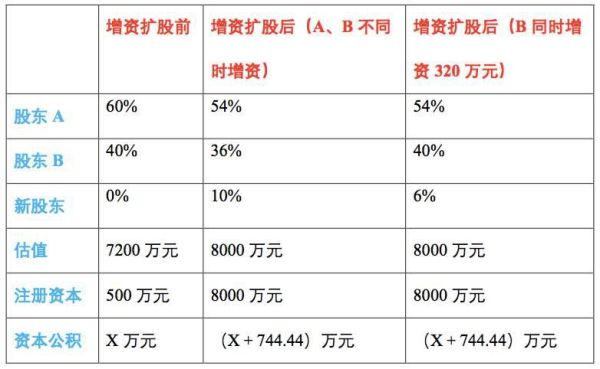

通常情况下,增资扩股必然会导致原有的股权占比下降。但是也有例外情况,不是所有的增资扩股都会让原有股东股权占比下降。如果增资扩股的新增资本和新发行的股份,是有个别原股东出资,那么出资的原股东的股权就不会被稀释,反而还会提高。因此要看增资扩股的出资方是谁,只要不是原股东出资,那么原股东的股权就会被稀释。

到此,以上就是小编对于增资稀释股权计算的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。