大坏蛋 知识问答 2025-04-27 23:25:50 101 0

大坏蛋 知识问答 2025-04-27 23:25:50 101 0 股权激励摊销费用的计算通常涉及以下步骤:

首先,确定股权激励计划的总成本,包括股票或股票期权的市场价值。

然后,根据计划的授予期限和预计的员工留任期限,计算每个会计期间的摊销费用。摊销费用可以按直线摊销或加速摊销的方式进行。

最后,将摊销费用分配到相关的成本中心或部门,以反映员工的贡献和激励计划的影响。摊销费用的计算需要遵循相关的会计准则和公司政策。

根据《企业会计准则第11号——股份支付》规定,在等待期内的每个资知产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当道期取得的服务计入相关成本或费用和资本公积。

股权激励摊销费用是指企业在为员工提供股权激励计划时,将股票或股票期权作为员工的报酬,按照一定的方法计算并摊销到企业的成本中。

具体计算方法包括计算每个股权激励计划的公允价值、计算股权激励计划的期限、计算股权激励计划的预计受益人数以及计算股权激励计划的摊销周期。

通过摊销股权激励成本,可以准确反映企业的实际成本,提高企业财务报表的准确性和可靠性。

上市公司授予股权激励时,不做会计处理,但必须确定授予股票的公允价格(该价格是采取会计上规定的期权定价模型计算)。

等待期间,根据上述股票的公允价格及股票数量,计算出总额,作为上市公司换取激励对象服务的代价,并在等待期内平均分摊,作为企业的成本。

计算公式为:

应纳税额=应纳税所得额×适用税率-速算扣除数

股票期权应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

股票增值权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数

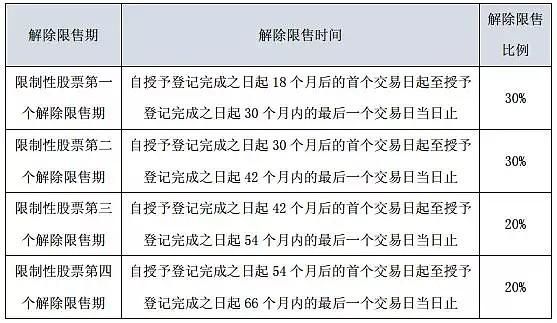

限制性股票应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

总酬金通常是指一个人在某个时间段内所获得的全部报酬,包括基本工资、奖金、津贴、福利等各种形式的支付。这个概念通常用于描述一个人在某个职位上的总收入。总酬金的计算方法可能因公司、行业、地区等因素而异。

"总酬金"是一个比较宽泛的术语,通常用于描述某个人或团队在完成某项工作或项目后所获得的全部报酬,包括工资、奖金、福利、股份等各种形式的收入。总酬金的具体含义和计算方法可能因行业、地区、工作类型等因素而异。

例如,对于演员来说,总酬金可能包括电影或电视剧的片酬、代言费、活动出场费等;对于企业高管来说,总酬金可能包括工资、奖金、股权激励等;对于承包商来说,总酬金可能包括工程款、利润分成、管理费用等。

需要注意的是,总酬金并不是固定不变的,它会根据市场需求、行业竞争、个人表现等因素而发生变化。同时,不同的雇主和项目也可能有不同的总酬金计算方法和标准。

到此,以上就是小编对于股权激励费用是什么意思的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。