大坏蛋 知识问答 2025-04-26 19:22:57 112 0

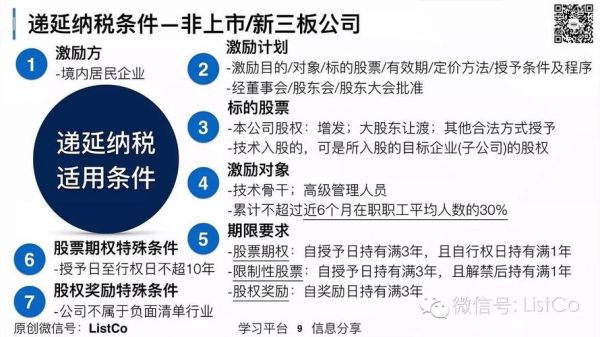

大坏蛋 知识问答 2025-04-26 19:22:57 112 0 (一)高新技术企业管理人员及核心技术人员股权奖励的规定

(1)本规定从2016年1月1日起执行,仅适用于管理人员和核心技术人员,不适用于全体员工的股权激励。

(2)个人获得股权奖励,按照“工资薪金所得”项目,在2021年12月31日前,该部分收入不并入当年综合所得,全额单独适用综合所得税率表,按照下列公式计算个人所得税:

应纳税额=股权激励收入×适用税率-速算扣除数

居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按上述公式计税。

(3)若一次性缴税有困难的,可以在5个公历年度内分期缴税;

(4)个人转让该股权并取得现金收入的,应当优先缴税;

(5)个人转让股权前,企业宣告破产,相关权益处置后取得的收益和资产,不足以缴纳所欠税款的部分,税务机关不予追征。

(二)关于上市公司股权激励相关政策

股权激励会涉及个税。员工在上市公司实施的股权激励方案下取得的所得,属于与任职受雇相关取得的所得,应该按照“工资薪金所得”计算缴纳个人所得税。股权激励是企业为了激励和留住核心人才而推行的一种长期激励机制,是目前最常用的激励员工的方法之一。

到此,以上就是小编对于股权奖励个人所得税怎么计算的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。