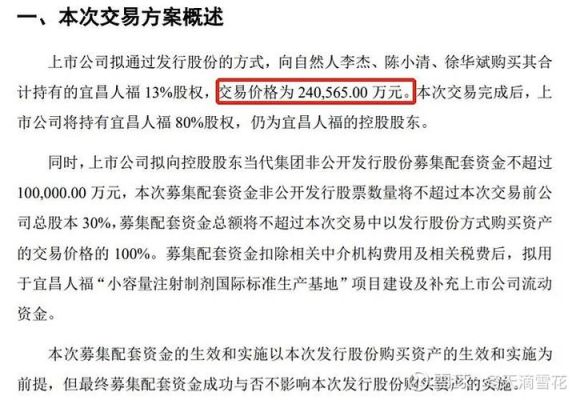

大坏蛋 知识问答 2025-04-27 15:17:06 110 0

大坏蛋 知识问答 2025-04-27 15:17:06 110 0 收购溢价一般是百分之五比较常见。溢价收购是指以高于市场价格的现金购买目标公司流通股,并以高于市场价格的现金成功完成收购。收购是指一个公司通过产权交易取得其他公司一定程度的控制权,以实现一定经济目标的经济行为。收购是企业资本经营的一种形式,既有经济意义,又有法律意义。

股权转让溢价是指股权转让价格高于其投资成本的差额,通常以百分比表示。具体比例因市场供求关系、公司业绩、行业特点等因素而异,没有一个固定的标准。但一般来说,溢价比例越高,表示股权转让价格越高,股东的投资回报也越高。

如果转让方是个人:个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。

举个例子:

假如上市公司实收资本3000万元,资本公积5000万元,未分配利润-100万元,甲转让给乙的500万元股份享受公司6%的股份,这是否要交个人所得税?怎么计算?

答:甲的股权是500万元,如果转给乙按400万元转让的,属于折价转让;如果按600万元转给乙,属于溢价转让,超出500万元以上的部分,即100万元,甲要按20%计算缴纳个人所得税(100*20%=20万)

股权溢价是指当股票在证券交易所进行交易时,其实际交易价格高于股票面值的差额,是股票价格对股票内在价值的溢价。这笔费用通常由拥有股票的股东直接支付给购买股票的新投资者。股权溢价通常被视为公司股票的价值超出其账面价值的溢价。

股权溢价是指企业发行的股票价格超过其每股净资产值的部分。股权溢价的形成原因有很多,包括:企业未来的盈利前景、行业增长潜力、宏观经济形势、投资者对企业股票的认可程度等。

股权溢价的存在意味着投资者愿意为企业股票支付比其净资产价值更高的价格,这说明投资者对企业未来的发展前景看好。

股权溢价是指股票的售价高于其净资产价值。通俗来说,就是投资者愿意为公司的股票支付更高的价格,而不是按照公司的账面价值来购买。

这可能是因为投资者对公司的未来前景非常看好,或者他们认为公司有着独特的市场地位和竞争优势。因此,股权溢价反映了市场对公司未来的信心和预期。

股权溢价指的是股票市场上某只股票价格高于其内在价值的情况。当市场对一只股票的预期表现良好,投资者在购买该股票时愿意支付高于其内在价值的价格。

股权溢价通常是由于投资者对公司未来业绩的乐观预期或者市场炒作所致。

股权溢价也被视为市场情绪的一种体现,它可能出现在市场看涨、市场热点或者投机行为等方面。股票的股权溢价在市场中常常引发争议,并具有一定的投资风险。

股权溢价是指公司出售股权所获得的钱款要大于其股票面值总额的价钱,即购买股权的机构出高价购买。

一定程度的股权溢价是正常的市场现象,因为股票的风险较大,市场上大量的风险厌恶型投资者必然会要求以高收益来补偿持有股票所带来的高风险。

股权溢价主要出现在个股新发行的时候或者公司股票比较抢手的时候,新股发行的时候的股权溢价是因为相关规定的结果,而公司股票比较抢手的时候,这是机构们互相抬价导致的。

对于上市公司而言,股权溢价意味着它能获得更多的收益,即获得更大的资本。

到此,以上就是小编对于股权收购溢价会计处理的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。