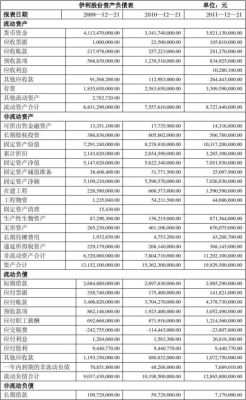

大坏蛋 知识问答 2025-04-28 00:12:14 120 0

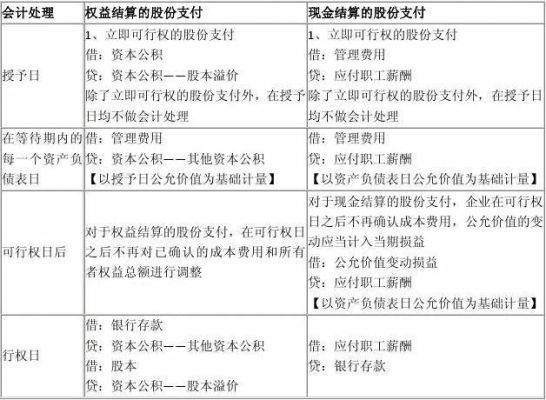

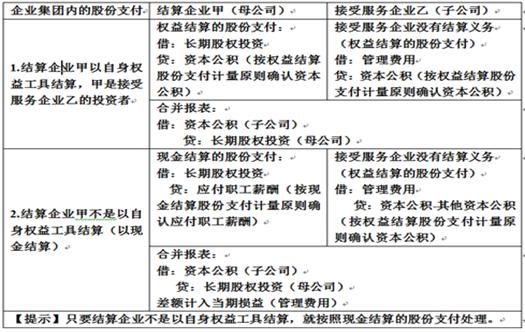

大坏蛋 知识问答 2025-04-28 00:12:14 120 0 集团股份支付可能同时涉及母公司职工和子公司职工,因此结算企业一般是母公司,而接受服务企业可能是子公司,也可能是母公司和子公司。集团股份支付的处理中,结算企业是接受服务企业的投资者,且结算企业以其本身权益工具结算的,应当按照授予日权益工具的公允价值,在每个资产负债表日,借记长期股权投资科目,贷记资本公积(其他资本公积)科目。

1、股份支付是企业与职工或其他方之间发生的交易。

2、股份支付是以获取职工或其他方服务为目的的交易。

3、股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

因为股份支付本身是用公司的所有者权益来进行结算,用额外或者新增的股权来进行支付,在企业决定股权支付时尚未真正的发行股份,所以需要先计入资本公积—其他资本公积,等到实际用股权支付时,再转入企业股本,多余的部分计入转入股本溢价。

股份支付的会计处理现行制度中没有涉及,实务中通常是作为表外项目反映。

《上市公司股权激励管理办法(试行)》颁布后,市场迫切需要规范与股份支付相关的会计准则,新准则的发布使企业的股份支付有则可循。

到此,以上就是小编对于股权支付是什么意思啊的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。