大坏蛋 知识问答 2025-04-26 22:18:19 119 0

大坏蛋 知识问答 2025-04-26 22:18:19 119 0 (一)收益型股权融资的优势:股权融资需要建立较为完善的公司法人治理结构,则降低了企业的经营风险;在金融交易中,人们更重视的是信息的公开性与可得性,所以证券市场在信息公开性和资金价格的竞争性两方面来讲优于贷款市场;如果借款者在企业股权结构中占有较大份额,那么他运用企业借款从事高风险投资和产生道德风险的可能性就将大为减小。

(二)收益型股权融资的风险缺陷:当企业在利用股权融资对外筹集资金时,企业的经营管理者就可能产生进行各种非生产性的消费,采取有利于自己而不利于股东的投资政策等道德风险行为,导致经营者和股东的利益冲突。

普通股筹资的优点是可以增加公司的资本实力,为公司的长期发展提供资金支持;普通股持有人有权利参加公司的决策,能够增强公司与股东之间的关系。

缺点是发行普通股会带来股权分散,公司管理难度增加;股票价格波动可能会影响投资者的信心,降低公司信誉度。

如果公司的订单量稳定,收入与利润能够满足日常经营支出,则无需通过普通股筹资。

但是,如果公司需要大量资金进行扩张或新业务拓展,则普通股筹资可以提供更多的资金支持。

另外,公司需权衡股权分散及市场反应等因素,选择合适的筹资方式。

普通股筹资的优点是公司可以获得大量资金,增强公司的资金实力;股东没有偿还债务的责任,公司的财务风险可以得到一定程度的分散。

但是普通股筹资也存在一些缺点,其中之一是股东利益的分散化可能导致公司决策和运营效率降低,而且由于股东无偿还债务责任,公司可能会出现选择权的问题,影响公司的财务决策;此外,为了维护股东利益,公司需要定期支付股息,这增加了财务成本。

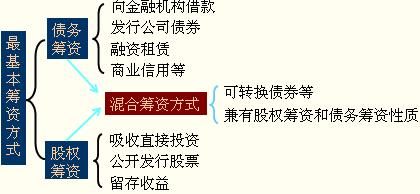

另外一种筹资方式是债权,与普通股筹资相比,债权融资完全由债权人负担风险与责任,同时对于公司而言,债权融资的利息支出也相对比较可控。

但是,相比于股权融资,债权融资并不能为公司带来多余的资金实力,无法促进公司的投资和发展。

优点:没有固定利息负担;没有固定到期日;筹资风险小;能增加公司的信誉;筹资限制较少;在通货膨胀时普通股筹资容易吸收资金。

缺点:普通股的资本成本较高;会增加股东,可能会分散公司的控制权;信息披露成本大,也增加了公司保护商业秘密的难度;股票上市会增加公司被收购的风险。

其现金流的优点缺点:

企业财务风险较小股权资本不用在企业正常运营期内偿还,不存在还本付息的财务风险。相对于债务资本而言,股权资本筹资限制少,资本使用上也无特别限制。另外,企业可以根据其经营状况和业绩的好坏,决定向投资者支付报酬的多少,资本成本负担比较灵活

1)长期性。股权融资筹措的资金具有永久性,无到期日,不需归还。

(2)不可逆性。企业采用股权融资勿须还本,投资人欲收回本金,需借助于流通市场。

(3)无负担性。股权融资没有固定的股利负担,股利的支付与否和支付多少视公司的经营需要而定。

但是,普通股筹资也有一些缺点:

(1)普通股的资本成本较高。首先,从投资者角度讲,投资于普通股风险较高,相应的要求有较高的投资报酬率。其次,对筹资公司来讲,普通股股利从税后利润中支付,不像利息那样作为费用从税前支付,因而不具抵税作用。此外,普通故的发行费也一般也高于其他证券。

(2)以普通股筹资会增加新的股东,这可能会分散公司的控制权。此外,新股东分享公司未发行新股前积累的盈余,会降低普通股的每股净收益,从而可能引发股价下跌。

采用发行的方式进行融资,其好处在于还款期限较长,附加限制少,资金成本也不太高,筹资对象广,市场大。利息可从税前利润扣除,而股息则从税后利润支付,存在公司法人和股份持有人双重课税的问题,还可以发挥财务的作用,增加每股税后盈余。融资不影响原有股东的控制权,投资者只有按期收取本息的权力,没有参与企业经营管理和分配红利的权力,对于想控制股权,维持原有管理机构不变的企业管理者来说,发行比发行股票更有吸引力。

到此,以上就是小编对于股权融资优点不包括的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。