大坏蛋 知识问答 2025-04-29 00:32:09 86 0

大坏蛋 知识问答 2025-04-29 00:32:09 86 0 可以的。股权转让款转成借款,能追回,但有难度

虽然公司为个人独资企业且已被转让,但债权人仍有权要求现有公司承担债务。

个人独资企业属于非法人经济组织,具有法律人格的相对独立性,开展经营活动时必须以企业的名义进行,且由企业独立享有权利、承担义务。而不是以投资者个人的名义开展活动,由投资者享有权利、承担义务。

股东多投入得资本应该记入资本公积,如果投入得是实物,会计分录为:借:固定资产—实物名称

贷:资本公积—资本溢价

如果投入得是货币,会计分录为

借:银行存款(或现金)

贷:资本公积

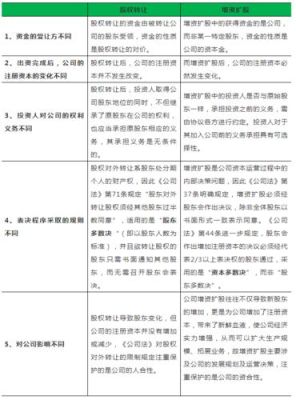

1·按《中华人民共和国公司法》规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。 2·股东按约定交付出资后,按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。股东会会议由股东按照出资比例行使表决权,公司章程另有规定的除外。公司清算的,公司财产在分别支付清算费用、职工的工资、社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,有限责任公司按照股东的出资比例分配。由上述规定可见,公司的表决权和剩余分配权以股东出资比例为基础,但公司章程另有约定的,要从其约定。 3·至于会计处理,主要涉及以下几个方面:实收资本数额及股东出资,在问题所述情况下,公司注册资本300万元,实收资本也是300万元, 其中属于甲股东认缴的数额为210万元,乙股东认缴的数额为90万元,公司法所称股东出资比例为7∶3。 4·投入资产的入账价值处理:按《企业会计制度》规定,“投资者投入的固定资产,按投资各方确认的价值,作为入账价值。”按《企业会计准则第4号——固定资产》规定,“投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。”一般来说,股东投资资产按公司法要求进行评估后,全体股东应该确认评估价值,在此基础上确定投资比例等后续事宜。 5·是认为应作为资本公积,但应该在章程中约定股东享有较大份额的权益。

到此,以上就是小编对于股权转让款如何做账的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。