大坏蛋 知识问答 2025-04-28 15:52:02 90 0

大坏蛋 知识问答 2025-04-28 15:52:02 90 0 不影响征信,只有还款逾期影响征信。

小额提现不会直接影响征信,但如果频繁进行小额提现,可能会引起银行或金融机构的注意,他们可能会将此行为视为不稳定或风险行为。如果频繁提现的行为被认为不良,可能会影响信用评分,从而对征信产生间接影响。因此,建议合理管理提现行为,避免频繁小额提现,以维护良好的信用记录。

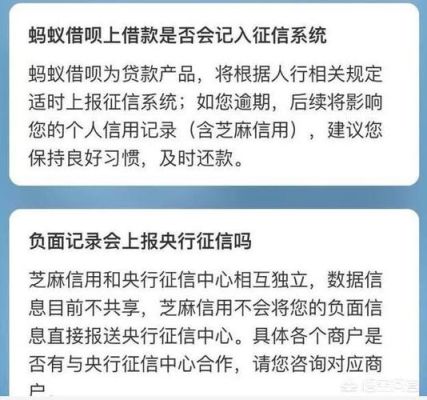

你现在已开通京东白条,但没有使用过,是不会显示征信记录的。中国人民银行征信中心出具的个人信用报告中的个人信贷信息分为贷款信息和信用卡信息两部分,贷款信息只展示已经实际发放的贷款,而不展示授信额度,信用卡信息展示授信额度和实际用款信息,而京东白条上报主体为“重庆两江新区盛际小额贷款有限公司”,此类小额贷款公司是没有发放信用卡资质的,所以京东白条的使用记录是以贷款信息上报征信的,若只开通而没有使用过,相当于你仅有授信额度,没有贷款信息,所以是不会显示征信记录的。如果你经常接触个人信用报告,你会发现,贷款信息的部分是显示“20XX年XX月XX日XX银行发放的XX元贷款,20XX年XX月XX日到期……”,这些都是已经实际发放、使用的贷款。另外,很多人都认为个人信用报告上没有贷款记录是最好的,这是一种认识误区。对于银行来讲,一个人从来没有过贷款,那么他的信用状况是难以确定的,存在一定的信用风险,而真正的好客户是那些曾经贷过款,但从未逾期过的客户,这类客户有借有还,说明很讲信用。

开通了白条,说明是申请了,但是还没有使用,征信会体现一次贷款审批,但如果不提款,说明负债没有体现。

如果使用了,征信会体现小额贷款公司,发放的一笔贷款,并且这个利息还不低。我看一个客户是金条,利率高达年化23.725%。

如果后续不贷款,是没有关系的,用了就用了,如果后续要做信用贷款,或者抵押贷款,都是有影响的。只要不逾期,都没有关系,但是因为网贷利率太高,因为你借的钱少,可能借个5000-1w, 每个月只要还几百,你觉得没什么。但实际利率很高,以普通的收入压根就覆盖不了,很多人前期没感觉,但真正感受到了之后,就已经晚了。所以作为学生,一定不要超前消费。不然后面结局很难受。

可能暂时还看不到,中间有个过程,信息一般需要一周到一个多月的时间才会更新在报告里。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。